Международный совет по зерну (МСЗ) 27 июня опубликовал новые прогнозные данные по урожаю пшеницы и других зерновых культур в мире на 2019-2020 маркетинговый год. Аналитики увеличили прогнозы российского зернового экспорта на 2019-2020 маркетинговый год.

Прогноз производства всех видов зерна (пшеница и кормовое зерно) в 2018/19 году повышен с прошлого месяца на 5 млн тонн – до 2142 млн тонн, главным образом в связи с повышательным пересмотром оценок урожаев кукурузы в Южной Америке и Южной Африке.

Так как потребление оценивается незначительно выше, чем прежде, прогноз запасов на конец сезона увеличен приблизительно на 2 млн тонн – до 619 млн тонн, что на 26 млн тонн меньше, чем в прошлом году. Показатель торговли с прошлого месяца возрос на 2 млн тонн – до 368 млн тонн (369 млн тонн в предыдущем году), что связано, в первую очередь, с более крупным, чем ожидалось, импортом кукурузы Канады, ЕС, Турции и Китая. Перспективная оценка производства всех видов зерна в 2019/20 году сократилась с прошлого месяца на 21 млн тонн – до 2156 млн тонн (+1% с предыдущего года), во многом из-за сложного старта сезона выращивания кукурузы в США.

В результате пересмотров по Индии, ЕС и Украине прогноз производства кукурузы с прошлого месяца повышен на 3 млн тонн до рекордной отметки в 769 млн тонн (+5% с предыдущего года). С учетом ограниченного предложения и снижения показателя спроса (-5 млн тонн, главным образом кормового/остаточного) запасы всех видов зерна в конце 2019/20 года оцениваются на 14 млн тонн ниже, чем месяц назад – на уровне 588 млн тонн (-5% с предыдущего года).

Межмесячное изменение обусловлено, прежде всего, ухудшением перспектив резервов кукурузы США. Оценка торговли с прошлого месяца увеличена на 1 млн тонн, так как улучшение прогнозов по отгрузкам пшеницы и кукурузы отчасти компенсируется снижением оценок по сорго.

Мировое производство всех видов зерна (пшеница и кормовое зерно) в 2018/19 году, как ожидается, составит 2142 млн тонн, незначительно превысив урожай предыдущего года.

Несмотря на более низкий уровень запасов на начало сезона, общий объем предложения, согласно оценке, с прошлого года сократится лишь несущественно. Тем не менее, учитывая дальнейший рост потребления, прогнозируется очередное снижение переходящих запасов, которые упадут до трехлетнего минимума в 619 млн тонн.

Общий объем торговли зерном оценивается незначительно ниже, чем в прошлом году, так как сокращение отгрузок пшеницы, ячменя, сорго и овса более чем компенсирует рост объемов продаж кукурузы и ржи.

Глобальное производство всех видов зерна в 2019/20 году, согласно перспективной оценке, расширится на 1% до 2156 млн тонн. Расширение производства не способно компенсировать более низкий уровень запасов на начало года, и общий объем предложения, согласно перспективной оценке, упадет до самой низкой отметки за четыре сезона.

Резервы всех видов зерна в конце 2019/20 года, согласно прогнозу, сократятся третий год подряд, упав до пятилетнего минимума в 588 млн тонн, при этом темпы спада ускорятся до 31 млн тонн за год (26 млн тонн в предыдущем году), что полностью обусловлено сокращением запасов кукурузы третий год подряд (-48 млн тонн).

Ожидается, что их уровень станет самым низким за шесть лет, при этом основная часть спада придется на Китай (-24 млн тонн) и США (-18 млн тонн). Запасы пшеницы могут достичь рекордного уровня, учитывая накопление в Китае и Индии. Некоторое восстановление переходящих резервов пшеницы ожидается в основных экспортерах, хотя их совокупный объем, согласно прогнозу, по-прежнему будет ниже среднего значения за пять лет.

Торговля всеми видами зерна прогнозируется на беспрецедентно высоком уровне, так как рост отгрузок пшеницы и ячменя компенсирует спад продаж кукурузы (первый за 11 лет).

Международный совет по зерну представил прогноз мирового сбора кукурузы. Так, месяц назад он прогнозировал сбор 1,118 млрд тонн кукурузы, а июньские оценки составили 1,095 млрд тонн.

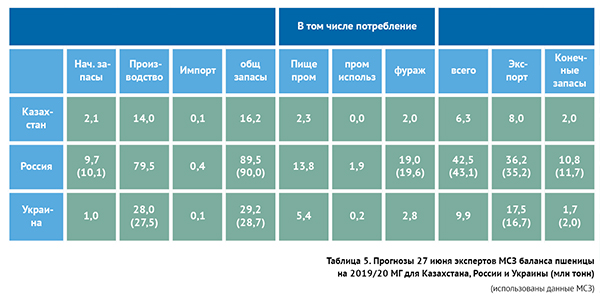

Прогноз производства зерновых культур в 2019-2020 МГ в России составит 119,3 млн тонн, экспорт прогнозируется в объеме 46,6 млн тонн.

Производство зерновых в Казахстане за тот же период аналитиками МСЗ в июньском отчете прогнозируется в объеме 19,2 млн тонн. Экспортный потенциал Казахстана по зерновым культурам может составить по оценке экспертов 9,2 млн тонн. Прогноз баланса российской пшеницы составил в части объема экспорта на 36,2 млн тонн. Прогноз объема производства пшеницы достиг 79,5 млн тонн.

Объем казахстанского экспорта пшеницы в 2019-2020 МГ прогнозируется аналитиками МСЗ в размере 8 млн тонн. Объем производства пшеницы в Казахстане в тот же период оценивается в 14 млн тонн.

Что касается уровня отгрузочных цен на пшеницу, то, по сведениям «Российской торговой организации», средние экспортные цены в порту Новороссийск с 4 июля составляли:

• твердая пшеница 2-го класса с погрузкой на корабль ФОБ = $ 260 / MT (unch) (протеин 12,50-14%, клейковина 28-32%, натура – 840, влажность 10%, стекловидность 85);

• мягкая пшеница 2-го класса с погрузкой на корабль ФОБ = $ 212 /MT (протеин 13,50%, клейковина 28%, натура – 790, влажность 2%);

• мягкая пшеница 3-го класса с погрузкой на корабль ФОБ = $ 195 / MT (протеин 12,50%, клейковина 25%, натура – 750-770, влажность 14%);

• мягкая пшеница 4-го класса с погрузкой на корабль ФОБ = $ 188/MT (протеин 11,50%, клейковина 20-23%, натура – 710-750, влажность 14%);

• пшеница фуражная 5-го класса с погрузкой на корабль ФОБ = $ 178 / MT (протеин 10%, клейковина 17-19%, натура 710-740, влажность 14%).

Андрей Трухин, эксперт агрорынка

Журнал «Нивы России» №6 (172), июль 2019

.gif)

.jpg)

Нет комментариев. Ваш будет первым!