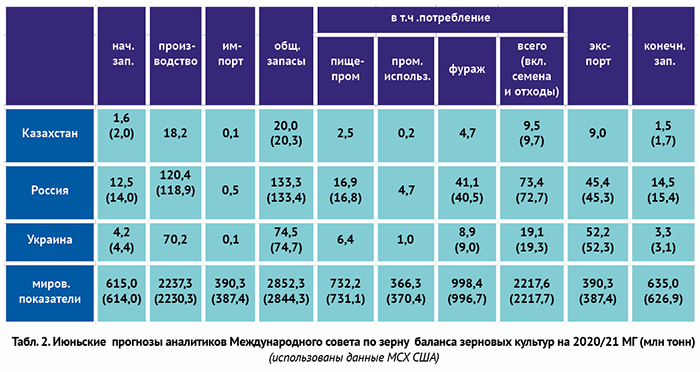

Прогноз объема использования пшеницы в пищевой промышленности остался на уровне в 13,7 млн тонн. Оценка использования в индустриальной сфере сохранилась на отметке в 1,6 млн тонн. Прогноз применения пшеницы в сфере животноводства увеличен с 18,2 млн тонн до 18,5 млн тонн.

Российский экспортный потенциал по отгрузкам пшеницы сохранен на уровне предыдущих прогнозов – 36,1 млн тонн. Прогноз запасов пшеницы на конец маркетингового года пересмотрен в сторону уменьшения, с 12,0 млн тонн до 10,8 млн тонн.

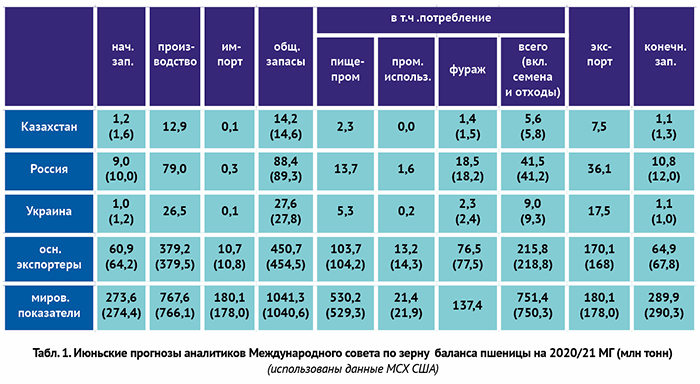

Прогнозы аналитиков Международного совета по зерну по пшеничному балансу Казахстана изменились по нескольким позициям.

Так, начальные запасы маркетингового года спрогнозированы в 1,2 млн тонн пшеницы, майский прогноз составлял 1,6 млн тонн. Объем производства пшеницы в Казахстане в 2020-2021 маркетинговом году оценивается, как и ранее, в 12,9 млн тонн. Объем импорта пшеницы прогнозируется не более 0,1 млн тонн, как и в предыдущем прогнозе.

Общие запасы пшеницы в Казахстане оцениваются на текущий сезон в 14,2 млн тонн. В мае оценка по этой позиции составляла 14,6 млн тонн зерна.

В пищевой промышленности, как и в майском прогнозе, предполагается использовать 2,3 млн тонн пшеницы. В сфере животноводства прогноз объема использования пшеницы на фураж составил 1,4 млн тонн, что на 0,1 млн тонн ниже майской оценки.

Экспортный потенциал Казахстана по поставкам на внешний рынок, как и ранее, прогнозируется в 7,5 млн тонн пшеницы.

На конец маркетингового года 2020-2021 в Казахстане прогнозируются запасы пшеницы в объеме 1,1 млн тонн. Майская оценка итоговых запасов сезона составляла 1,3 млн тонн.

Что касается прогноза баланса основных мировых экспортеров пшеницы в целом, то в конце июня оценки по большинству показателей изменились в сторону уменьшения.

Так, оценка начальных запасов пшеницы стран-экспортеров снижена с 64,2 млн тонн до 60,9 млн тонн. Прогноз объема производства пшеницы снижен с 379,5 до 379,2 млн тонн. Прогноз объема импорта сокращен с 10,8 до 10,7 млн тонн пшеницы. Оценка общих запасов снижена с 454,5 до 450,7 млн тонн пшеницы. Сокращен прогноз объема использования пшеницы в пищевой промышленности – со 104,2 млн тонн до 103,7 млн тонн. Снижен прогноз объема применения пшеницы в промышленной переработке – с 14,3 до 13,2 млн тонн. Сокращен прогноз объема применения пшеницы в животноводстве, с 77,5 млн тонн до 76,5 млн тонн фуражной пшеницы. Исключение, прогноз объема экспорта пересмотрен в сторону увеличения, со 168,0 млн тонн до 170,1 млн тонн пшеницы.

Прогноз запасов пшеницы в основных странах-экспортерах на конец будущего сезона снижен с 67,8 млн тонн до 64,9 млн тонн.

В сезоне 2020/21 мировое производство зерна может составить 2237,3 млн т, отмечено в июньском отчете Международного совета по зерну (IGC). Это на 7 млн т больше, чем прогнозировалось в мае.

Изменение прогноза связано с нестабильностью погоды в странах Европейского союза и в Черноморском регионе, отмечается в докладе Международного совета по зерну.

Так, урожай зерна в России (без учета Крыма) в этом году может составить 120 млн тонн, в мае прогноз составлял 118,9 млн т, ранее аналитики IGC прогнозировали на 1,1 млн т меньше. В том числе сбор пшеницы оценивается в 79 млн тонн. Примечательно, что ранее была аналогичная оценка в 79 млн тонн пшеницы.

РОССИЙСКИЙ ЭКСПОРТНЫЙ ПОТЕНЦИАЛ ПО ОТГРУЗКАМ

ПШЕНИЦЫ СОХРАНЕН НА УРОВНЕ ПРЕДЫДУЩИХ

ПРОГНОЗОВ – 36,1 МЛН ТОНН

Также снижены прогнозы урожая в странах Евросоюза и Украине. ЕС в новом сезоне произведет 283,1 млн т зерна (в майском отчете — 285,0 млн т), из них 128,4 (131,7 млн т) пшеницы. На внешние рынки уйдет 42,0 млн т зерна (42,7 млн т), включая 27,5 млн т пшеницы (в майском отчете 28,5 млн т).

Урожай зерновых на Украине составит 70,2 млн т, на уровне ожидавшемся в мае, из них пшеницы — 26,5 млн т (аналогичная оценка в 26,5 млн тонн в прошлом отчете).

Мировое потребление зерна оценивается в 2217,6 млн т, что на 0,1 млн т ниже, чем месяц назад. Все сектора спроса, как ожидается, продемонстрируют уверенный рост, хотя промышленное потребление несколько сократиться, и будет ниже, чем прогнозировалось ранее.

Перспективная оценка мировых запасов с прошлого месяца (614,0 млн тонн) возросла на 1 млн т до 615 млн тонн, переходящие резервы всех видов зерна хотя и вырастут, но не существенно.

Прогноз потребления зерна в России изменился и оценивается в 73,4 млн тонн, майская оценка составляла 72,7 млн тонн. В том числе 16,9 млн т пойдет на продовольственные цели, 4,7 млн тонн на промышленную переработку, 41,1 млн тонн на животноводческие цели.

Экспорт российского зерна в сезоне-2020/21 ожидается на уровне 45,4 млн т, включая 36,1 млн пшеницы. Месяцем ранее аналитики прогнозировали вывоз пшеницы в аналогичном объеме. Майская оценка объема поставок российских зерновых на внешний рынок составляла 45,3 млн тонн.

Как отмечают в конце июня аналитики, экспортные цены на российскую пшеницу продолжали снижаться из-за улучшения прогнозов нового урожая и вслед за падением котировок на мировых площадках. Однако нынешние цены выше прошлогодних, как следует из данных экспертов аналитического центра «Русагротранса».

Так, по информации центра, за неделю с 18 по 25 июня цены на российскую пшеницу нового урожая (12,5% протеина) снизились на $3,5 до $198/т, годом ранее они были на уровне $192/тонна.

По данным Института конъюнктуры аграрного рынка (ИКАР), тонна пшеницы с поставкой в августе стоит $197 (минус $2), «СовЭкон» зафиксировал снижение на $1,5 до $200,5/т.

«Такое ощущение, что рынок ожидает, что новый урожай стран региона Черного моря будет способствовать дальнейшему снижению цен на пшеницу», — акцентируется внимание в обзоре «СовЭкона». По оценке главы аналитического центра «Русагротранса» Игоря Павенского, контракты на июль в основном заключены. Котировки с поставкой в августе оставались без изменений — $195-198/т.

По данным «Русагротранса», на российском рынке закупочные цены пшеницы нового урожая (протеин 12,5%) в глубоководных портах за неделю опустились на 300 рублей до 12,4-12,8 тыс. руб./т, в прошлом году они составляли 10,5 тыс. руб./тонна. Закупочные цены на малой воде — 12-12,1 тыс. руб./т, годом ранее — 10 тыс. руб./т.

На внутреннем рынке пшеница пока остается в переходном периоде между новым и старым урожаем, замечает Павенский. В центре страны уровни цен нового урожая — около 10,5-10,9 тыс. руб./т (EXW без НДС), на юге, где началась уборочная кампания, цены спроса составляют 11,3-11,9 тыс. руб./т с доставкой на элеватор. Диапазон цен нового урожая ячменя — 9,5-10,3 тыс. руб./т.

Расчетные внутренние цены на пшеницу нового урожая при поставке в Новороссийск по железной дороге в августе незначительно снизились, составив 11,25 тыс. руб./т для Юга, 10,5 тыс. руб./т для Центра, 10 тыс. руб./т для Поволжья (Саратов) и 9 тыс. руб. для Сибири. По сравнению с текущими ценами старого урожая расчетные цены на новый ниже на 2,8-3,45 тыс. руб./тонна.

По информации центра, средняя текущая цена на французскую пшеницу нового урожая составляет $204/т (на $2 меньше, чем неделей ранее), украинскую — $198,5/т (на $3 ниже), американскую — $206/т (минус $1). Павенский говорит, что продолжал снижаться и биржевой рынок пшеницы: июльский фьючерс в Чикаго по итогам торгов в пятницу упал до $176,8/т (на 4,1% к закрытию предыдущей недели), сентябрьский фьючерс в Париже по итогам прошлой недели опустился до $201,7/т (на 2,3%).

По данным «Русагротранса» на 22 июня, с начала сезона Россия экспортировала 40,9 млн т зерна и зернобобовых (без учета стран ЕАЭС), из них 32,9 млн т пшеницы, 4,01 млн т ячменя, 3,8 млн т кукурузы.

Как сообщает Центр оценки качества зерна, первые 763 т ячменя нового урожая, собранного в Краснодарском крае и Ростовской области, отгружены на экспорт в Марокко через порт Азов.

На внутреннем рынке зерна в первой декаде июля цены в основном снижались, сказывалось растущее предложение нового урожая и сокращение спроса со стороны потребителей.

За период с 26 июня по 3 июля, по данным мониторинга Национального союза зернопроизводителей России, рост спроса на зерновые в центре и в Поволжье сочетался с удешевлением зерна в других округах. Вместе с тем, по многим категориям зерновых культур цены за неделю не изменились.

Исследование динамики зерновых цен с помощью программного обеспечения «Grain Monitoring» показало, что в центре дорожали пшеница 5-го класса и кукуруза на зерно.

На юге подорожал только фуражный ячмень, а спрос на пшеницу всех классов продолжил снижаться. В Поволжье спрос увеличился на пшеницу 4-го класса, но стабилизировался на пшеницу 5-го класса. Спрос на 3-й класс пшеницы снизился. Другие зерновые в Поволжье сохранили прежние цены.

В Уральском федеральном округе спрос на все другие зерновые не изменялся. В Сибири подешевела пшеница всех классов и фуражный ячмень. Спрос на продовольственную рожь не изменялся.

В целом, Россия сохраняет свои стабильные позиции экспортера на мировом рынке, что позволяет аналитикам оптимистично оценивать потенциал РФ по отгрузкам пшеницы на внешний рынок.

.gif)

Нет комментариев. Ваш будет первым!