То, что сейчас происходит на зерновом рынке Казахстана можно назвать плодами интеграции. Еще пару лет назад генеральный директор ООО «ПроЗерно» Владимир Петриченко говорил об открытости казахстанского рынка для внешнего влияния, и предлагал не выделять его, а говорить о казахстано-зауральском зерновом рынке, хабе, и так далее. Похоже, только в эти дни понимаешь правильность этих слов.

К сожалению, пояс плодородных земель разделен надвое границей, разными валютными зонами, разными, пока еще не слившимися экономиками. Благодаря этому мы получили в январе стагнацию, которая, к сожалению, распространилась и на февраль. Готовясь к этому обзору, мы разговаривали со многими участниками рынка и России и Казахстана. Самые любопытные ответы поместим ниже, а общий итог наших бесед можно свести к одному выводу.

Российское зерно не заменило казахстанское на внешних рынках РК, но существенно притормозило его движение. Валютный коллапс в РФ сделал практически невозможной торговлю по обе стороны границы. Казахстанцы не продают из-за дороговизны предложения, и (нужно говорить объективно) не высокого качества, а россияне «сидят на мешках» – выжидая стабилизации цен, боясь прогадать. Вмешалась в это противостояние и конъюнктура мирового рынка: пшеница в США подешевела с 280 долларов в конце 2014 года до 240 долларов на середину февраля, при этом Россия хотела торговать на экспорт по 260.

Болезненно реагирующий на любые ценовые перепады зернотрейд очень быстро «сворачивается». Так произошло и теперь: балансирующие в своей бухгалтерии в районе нуля фермеры (из-за потерь минувшей осени) не захотели потерять последнее, и моментально закрыли амбары. Покупатели на юге, прослышав о дешевизне российского зерна, тут же начали «ломать» цену, которую и до этого считали не совсем обоснованной.

В текущем обзоре мы будем оперировать данными Таможенного комитета РК, МСХ РК, а также вновь полученными сведениями из АО «Астык Транс». Благодарим руководство перевозчика, откликнувшегося на нашу просьбу, теперь читатели «АгроЖизни» будут получать более свежие цифры на регулярной основе.

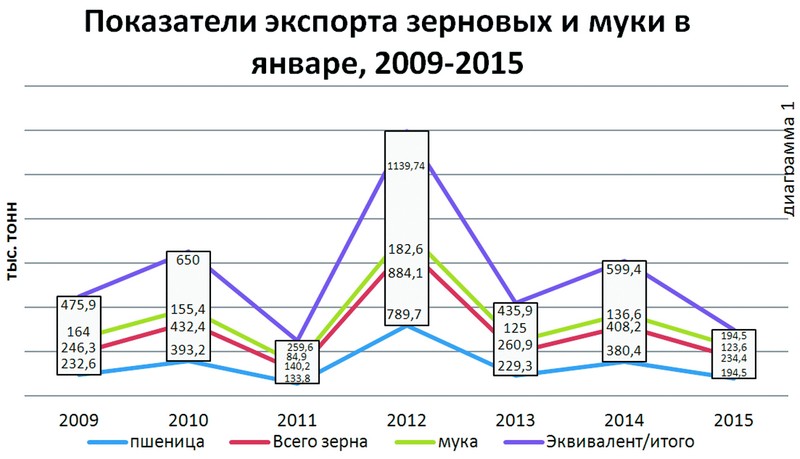

Для начала, сверим часы. В прошлом выпуске мы писали о 262 тыс. тонн зерна и 119,5 тыс. тонн муки, перевезенных в январе по подсчетам АО «Казакстан темир жолы». Таможенный комитет в своем последнем отчете уточняет: 29,4 тыс. из них были – семенами масличных. Итого в январе по подсчетам исследовательского бюро «Зерновые&Масличные.Казахстан» на экспорт отгружено 234 тыс. тонн зерновых всех культур. Нужно сказать, не самый провальный результат за семь минувших январей (см. диаграмму 1).

Можно даже сказать, средний январь. Если на время забыть о гулливерских объемах 2012-го, то получиться, что среднеарифметический показатель за 6 лет – 246 тыс. тонн. Январь 2015-го не добирает до него каких-то 12 тыс. тонн.

Теперь февраль. По данным «Астык Транс» (АТ) во втором месяце года обстоятельства не улучшились.

«За два первых месяца текущего года по сети железных дорог к аналогичному периоду 2014 г. результативность сложилась на уровне 69%, у Общества 71%, - сообщает источник в АТ. - экспорт упал на 50%».

А тем временем, качество и количество зерна было практически идентичным. Зерно то же, поменялись условия.

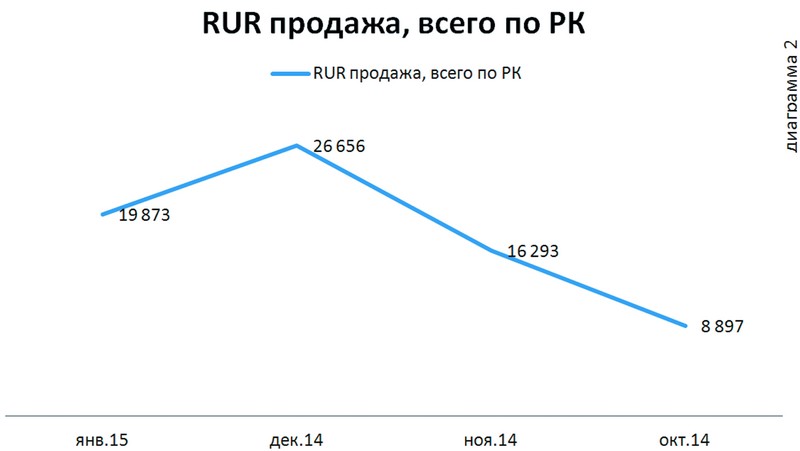

Однако, мы получаем обнадеживающие новости из Нацбанка РК. По подсчетам главного валютного регулятора страны, в январе произошло снижение покупки российских рублей впервые с сентября прошлого года. Цифры января нынешнего, конечно, превосходят январь 2014, но динамика пошла на убыль – это факт. Что наиболее характеризует ситуацию – падение произошло по всем регионам. Таким образом, рублевая лихорадка, пик которой пришелся на декабрь, пошла на спад (см. Диаграмму 2).

Как мы помним, грузоперевозкам нужен минимум месяц, чтобы оправиться от потрясения. Будем надеяться, что укрепление российского рубля, восстановит движение зерна.

В это не простое время особенно интересно поведение игроков, рассмотрим его детально.

Зерно в общем весе экспорта за январь (407,4 тыс. тонн) составило порядка 57% - 234,4 тыс. тонн; из них 14% - ячмень (33,7 тыс. тонн).

Пшеница в конце прошлого года еще хорошо экспортировалась – 340,6 тыс. тонн, что вполне сравнимо с показателями ноября – 356,6 тыс. тонн, хотя и порядком отстает от декабрьских показателей 2013-го года – 540 тыс. тонн. Но, стоило календарю перевернуть лист, поставки сократились на 57% – до 194,5 тыс. тонн. Напомним, в январе 2014-го перевалено в два раза больше – 380 тыс. тонн.

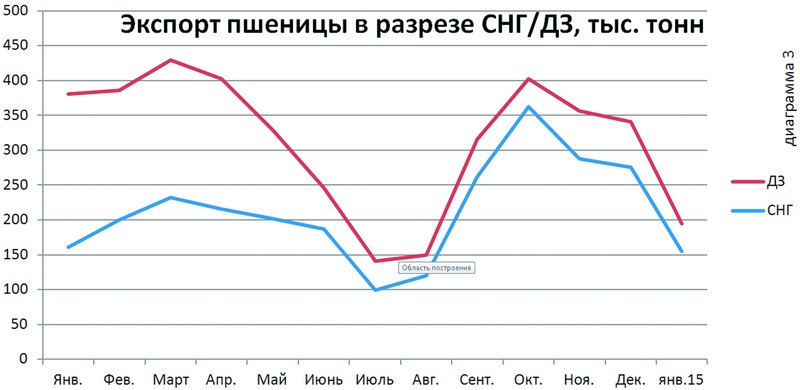

Получатели казахстанского зерна традиционно разделены на две категории: страны СНГ и остальной мир. И здесь нас ждет ответ на основной вопрос: где случились основные потери, за счет кого произошло сокращение объемов? К сожалению, интрига заканчивается, не успев закрутиться: потери имеем на обоих фронтах.

Результативность импортеров СНГ в январе к декабрю составила 56%, покупатели из дальнего зарубежья (ДЗ) были чуть результативнее – 60%. В натуральном выражении получилось, что в СНГ купили в Казахстане в первом месяце 2015-го 154,7 тыс. тонн, ДЗ – 39,7 тыс. тонн

Соотношение СНГ и дальнего зарубежья сохраняется на уровне 25%. Но если мы сравним эти цифры с показателями прошлогоднего января, то здесь нас ждет легкий шок. Страны СНГ импортировали приблизительно столько же пшеницы – 161,1 тыс. тонн. А вот экспорт в ДЗ сократился в 5,5 раза, с 219,3 тыс. тонн.

Вот где главное проседание (диаграмма 3). Возникло оно вдруг, в июне 2014-го. Причина известна – Иран. Главный импортер зарубежья, промелькнув ярким метеором в прошлом МГ, резко сократил закуп пшеницы со 105 тыс. тонн в мае до 38 тыс. тонн в июне. И больше в течение года не вернулся к своим объемам. В этом сезоне в казахстанском зерне нет нужды на южном побережье Каспия. И поставки начала года дают этому подтверждение.

Перейдем к детальному рассмотрению поведения импортеров.

Лидером в абсолютном весе среди стран СНГ стал Узбекистан. Показатель января – 77 тыс. тонн, что составило половину всей переваленной в СНГ за месяц пшеницы. Напомним, в декабре сюда направлено 136,3 тыс. тонн пшеницы.

Вторым, как месяц назад, на весах вышел Таджикистан – 46,9 тыс. тонн. Планомерное сокращение: месяцем ранее - 63,3 тыс. тонн, в ноябре - 106,4 тыс. тонн. Всего с начала заготовительного сезона Таджикистаном закуплено порядка 400 тыс. тонн, что соответствует средним объемам последних лет.

Вдвое сократила объемы Киргизия: 28,6 к 52,9 тыс. тонн декабря, в ноябре - 61,3. Хотя в январе прошлого года было 22 тыс. тонн. А вот Азербайджан явно отказался от казахстанского зерна, видимо, в пользу дешевого российского. Январь 2014 – 57,7, декабрь 2014 - 22,6, январь 2015 – 2,1 тыс. тонн. Видимо, и в феврале этот рынок будет потерян. Или поможет пошлина?

Среди дальних наших партнеров первым делом, конечно, интересно поведение Ирана, но здесь не произошло ничего ноуменального: партнер сохранил свои аппетиты последних четырех месяцев и купил 14,6 тыс. тонн (15,1 – в декабре) казахстанской пшеницы. В прошлом месяце чуть было не обогнала монстра-экспортера ледяная Швеция. В этом – поравнялась жаркая Италия – 12,2 тыс. тонн. Теперь уже европейцы «правят балом»: общий итог Латвии, Польши, Германии, Финляндии – 7,5 тыс. тонн. Афганистан – 2,9, Китай – 0,1 тыс. тонн.

Нет в этом списке ОАЭ, Судана, или Саудовской Аравии, или других стран Юго-западной Азии, традиционно хорошо закупающихся в январе-феврале.

Ровно вполовину сократились поставки ячменя: 33,7 к 62,7 тыс. тонн декабрьским. И вновь 80% всего веса (27,1 тыс. тонн) забрал Иран. Остальное забрал Узбекистан.

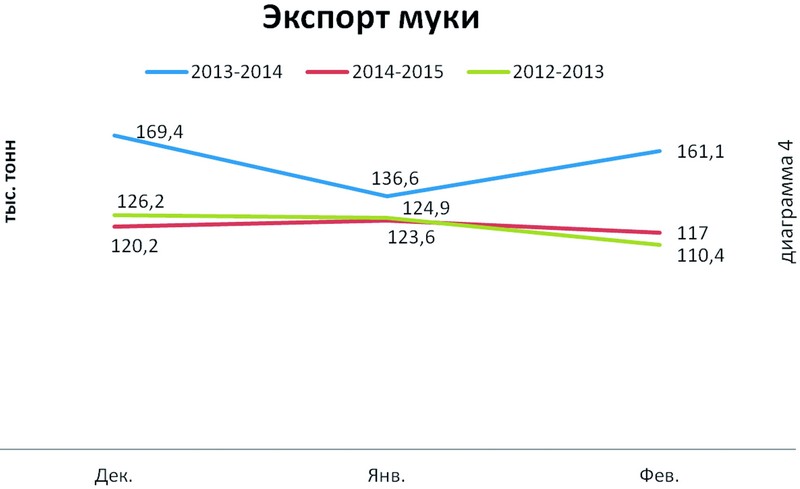

Напомним, в декабре экспорт составил 120,2 тыс. тонн, за январь перевалено 123,6 тыс. тонн муки. А вот в феврале мы ждем падения до 111,6 тыс. тонн, но это по предварительным данным КТЖ, возможно произойдет корректировка, но она будет не значительной. По подсчетам исследовательского бюро «Зерновые&Масличные.Казахстан» общий объем сложится в пределах 117 тыс. тонн. Сравнивая два периода текущего и прошлого маркетингового года, наблюдаем отставание (диаграмма 4)

В январе еще казалось, что ситуация выправится, но цифры КТЖ более чем красноречивы. Если продолжать искать аналогии, то окажется, что рассматриваемый период идентичен тому, что происходило два года назад.

В случае с Казахстаном (когда нет ярко выраженной конкуренции) тормозить поставки в большинстве может только один фактор – цена. Что было в конце зимы, вначале весны 2013 года? Остатки зерна рекордного урожая 2012 года нужно было реализовывать. Большие объемы находись в руках Продкорпорации (ПКК). Желая их реализовать подороже, ПКК стали распространять слухи о предстоящем подорожании. Публиковались опросы фермеров, которые походили не на оценку ситуации, а за лепет оказавшихся заложниками у собственных объемов упрямых недальнозорких предпринимателей.

В итоге, зерновые бонзы продавливали свою политику, и свой ценник. А простые держатели кивали на них и ждали заоблачной стоимости на свое, к слову сказать, не лучшее по качеству зерно. Носителями логики оставались зернотрейдеры, мукомолы и иностранные партнеры, которым на пальцах приходилось доказывать, что черное это черное и чудес не бывает.

Итогом противостояния стали три месяца пониженных отгрузок. Только в апреле, когда цена под давлением обстоятельств (приближающаяся посевная) снизилась до приемлемой планки, объемы поставок подскочили и сразу вдвое.

В настоящей реальности все еще смешнее. Вновь ПКК выставила маяк для держателей в виде цены в районе 240 долл. При этом не было сноски на стремительно падающий курс российского рубля. В результате образовалась стоимостная вилка почти в 30% между зерном российским и казахстанским. Российское зерно раскупалось не долго: видя бешеный спрос, российские фермеры закрыли амбары, и взвинтили цены. Казахстанские пытаются удержаться на прежних позициях. Равнонаправленное движение, но устремления пока не встретились в одной точке…

Тем не менее, хлеб на столах, дастарханах жителей Средней Азии должен стоять каждый день, и, желательно из муки, произведенной из пшеницы твердых сортов. Вернемся к анализу данных таможенников.

В разрезе СНГ традиционно наиболее активным был Узбекистан. Результат января – 62,9, декабря – 58,6 тыс. тонн. Напомним, в ноябре в Узбекистан перевалено 91,5 тыс. тонн муки, в октябре – 101,7. Результат января 2014-го – 75,8 тыс. тонн. Не такое трагическое отставание.

Второй по величине импортер – Таджикистан закупил 10,2 тыс. тонн (14 тыс. – в декабре 2014), Киргизия – 1772 тонн.

Нарастил объемы и бессменный лидер Афганистан: 47,6 тыс. тонн, сравним их с 39,2 тыс. тонн месяцем ранее. Эксперты с завидной регулярностью прогнозируют резкий спад интереса в этом направлении, однако, пока все картина радует.

Рынок зерна Казахстана встретил год стагнацией. Преодолеть ее, по мнению наблюдателей «Зерновые&Масличные.Казахстан» поможет только сезонный всплеск активности. Тренд на предстоящий месяц известен – именно в эти дни заключаются сделки, которые мы увидим в апреле, а пока штиль.

Виктор БУДНИН

Газета "АгроЖизнь" №3 (46), март 2015

.gif)

.gif)

Нет комментариев. Ваш будет первым!