Российские поставки зерна на мировой рынок осуществляются в последнее время достаточно активно. Этому способствуют и растущие цены на мировом рынке на российскую пшеницу.

Повышение экспортных цен российской пшеницы продолжилось на прошлой неделе в условиях сохраняющегося высокого спроса.

По данным ИКАР, цена тонны пшеницы с 12,5-процентным содержанием протеина выросла к пятнице в Новороссийске до $232 с $228 франко-борт.

«СовЭкон» зафиксировал повышение цены этого класса пшеницы за неделю на $1 до $230 за тонну.

На 11 октября текущего года по данным экспертов средняя экспортная цена на российскую пшеницу 4-го класса с протеином 12,5% на базисе FOB Новороссийск составила 232 доллара США/тонна (+2 доллара США/тонна за неделю).

Аналитики «СовЭкон» отмечают, что по мере приближения к максимуму этого сезона в $235/т, темпы роста упали. Прирост за неделю составил один доллар за тонну против трех долларов в предыдущие. Покупатели не спешат контрактоваться по текущему рынку, рассчитывая на снижение котировок.

Внутренний рынок вернулся к росту, реагируя на укрепление экспортных цен в предыдущие недели.

Дополнительно разогревали рынок Юга агрессивные покупки отдельных крупных экспортеров, вероятно, испытывающих сложности с закрытием текущих контрактов. «Совэкон» отмечает, что средние цены на пшеницу 4-го класса выросли на 125 рублей до 10925 рублей за тонну.

По оценке аналитиков рынок черноморской пшеницы тестирует сезонные максимумы. Их обновление, то есть уход цен выше $235/т, может оживить интерес покупателей и дать старт новой волне роста. Аналитики «СовЭкон» полагают, что текущий уровень цен является привлекательным для реализации части запасов пшеницы на Юге России.

Прогноз мирового производства всех видов зерна (пшеница и кормовое зерно) в 2018/19 году с прошлого месяца увеличен на 9 млн. тонн до 2072 млн. тонн. Эта корректировка почти полностью связана с показателями по кукурузе, учитывая рост по США (+6,1 млн. тонн), ЕС (+2,7 млн. тонн) и Украине (+1,2 млн. тонн).

Урожай пшеницы оценивается чуть выше, чем в прошлом месяце, так как увеличение по России отчасти компенсируется сокращением по Австралии. Показатель потребления зерна значительно увеличен (на 7 млн. тонн), что также связано, главным образом, с кукурузой.

Хотя прогноз переходящих запасов в конце 2018/19 года с прошлого месяца повышен на 6 млн. тонн до 544 млн. тонн, это на 64 млн. тонн меньше прошлогоднего показателя вследствие сокращения резервов кукурузы (-38 млн. тонн) и пшеницы (-17 млн. тонн). С учетом в целом компенсирующих изменений по пшенице и кукурузе прогноз торговли с прошлого месяца почти не изменился и составляет рекордные 369 млн. тонн.

На фоне проходящих полевых работ в северном полушарии первая оценка Совета по перспективам посевов пшеницы урожая 2019/20 года говорит о расширении площадей (впервые за четыре года), что связано с потенциальным улучшением рентабельности. Тем не менее, в ряде регионов были бы не лишними дополнительные дожди.

Как отмечалось, прогноз мирового производства всех видов зерна (пшеница и кормовое зерно) в 2018/19 году составляет 2072 млн. тонн, что говорит о втором межгодовом спаде подряд, поскольку рост урожаев кукурузы (+27 млн. тонн) и сорго (+1 млн. тонн), как ожидается, более чем компенсируется спадом по другим культурам. После сложного сезона в ряде регионов производство пшеницы, как ожидается, сократится с прошлого года на 41 млн. тонн, при этом, согласно прогнозу, будет собран самый низкий урожай ячменя за шесть лет.

С учетом ожидаемого роста продовольственного, кормового и промышленного использования глобальное потребление зерновых, как ожидается, достигнет новой рекордной отметки в 2136 млн. тонн (+29 млн. тонн с прошлого года), так как прирост по кукурузе (+35 млн. тонн) и сорго (+2 млн. тонн) лишь отчасти компенсируется сокращением по другим зерновым.

Мировые запасы, согласно прогнозу, сократятся второй сезон подряд, упав на 64 млн. тонн до четырехлетнего минимума в 544 млн. тонн, при этом, доля Китая в этом объеме составит больше половины. Совокупные переходящие запасы в основных экспортерах, как ожидается, упадут до 140 млн. тонн (-35 млн. тонн с прошлого года), в том числе, на 14 млн. тонн в ЕС, на 10 млн. тонн в США и на 6 млн. тонн в России.

Соотношение мировых запасов и использования может снизиться до 25%, что является минимальным уровнем за пять сезонов и приблизительно на три процентных пункта меньше среднего показателя за пять лет. Прогноз рекордного уровня мировой торговли учитывает новые пиковые объемы по кукурузе и ячменю, а также спад по пшенице и сорго.

Оценивая перспективы зернового баланса на текущий маркетинговый год Казахстана, России и Украины аналитики Международного совета по зерну оптимистично прогнозируют ряд показателей.

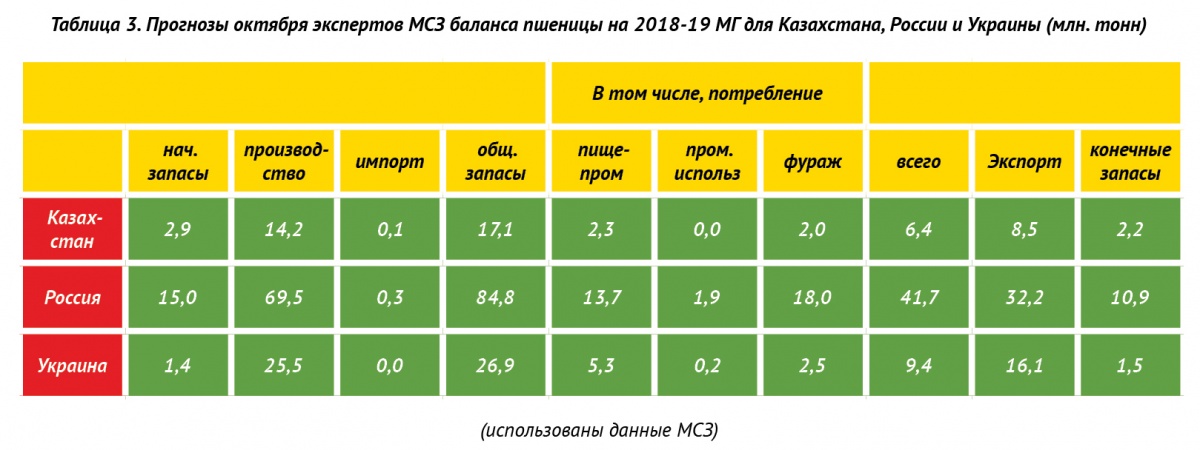

Так, для Казахстана на 0,5 млн тонн до 19,1 млн тонн увеличен в сравнении с предыдущей оценкой прогноз производства зерна. На 0,2 млн тонн до 5 млн тонн вырос прогноз объема производства фуражного зерна, а также на 0,2 млн тонн до 9,4 млн тонн увеличен прогноз объема экспортных поставок казахстанского зерна.

На 0,9 млн тонн до 104,8 млн тонн увеличен прогноз производства объема российского зерна. На 0,5 млн тонн до 40,2 млн тонн увеличен прогноз российского зернового экспортного потенциала. Увеличены оценки и по другим показателям.

На 1,2 млн тонн до 64,5 млн тонн увеличен прогноз производства зерновых в Украине, пересмотрена в сторону увеличения оценка объема украинского экспорта – на 0,5 млн тонн до 43,8 млн тонн. Такой существенный объем экспорта зерновых объясняется значительной долей кукурузы в зарубежных отправках.

Оценка баланса пшеницы для Казахстана аналитиками МСЗ практически охранена без изменений в сравнении с предыдущим отчетом.

Прогноз баланса российской пшеницы пересмотрен в сторону увеличения. Так, на 1, 5 млн тонн до 68,5 млн тонн изменен прогноз производства пшеницы. На 1 млн тонн до 31,7 тонн увеличен прогноз экспортных поставок российской пшеницы. До 10,5 млн тонн на 0,5 млн тонн увеличен прогноз объема конечных запасов пшеницы к завершению маркетингового года.

Прогноз баланса пшеницы для Украины оставлен без каких либо изменений на уровне предыдущего отчета Международного совета по зерну.

Российские аналитики повышают прогнозы уро-жая зерна в РФ в связи с улучшением погоды на Урале и в Сибири. Сегодня ИКАР повысил прогноз урожая пшеницы в РФ в 2018 году до 70,5 миллиона тонн с 69,8 миллиона тонн, зерна – до 110,5 миллиона тонн со 109,3 миллиона тонн.

Хотя Минсельхоз США снизил вышедший 12 октября прогноз урожая пшеницы в РФ на 1 миллион тонн до 70 миллионов тонн.

В РФ завершается уборка урожая. По данным Минсельхоза России, на 12 октября зерновые и зернобобовые обмолочены с 95 процентов уборочных площадей.

Последний прогноз от Минсельхоза России урожая в этом году составляет 106 миллионов тонн зерна в чистом весе, из которых – 68-69 миллионов тонн пшеницы.

По данным Минсельхоза России, с начала маркетингового сезона 1 июля по 11 октября 2018 года РФ экспортировала 16,885 миллиона тонн зерна, что на 23,7 процента больше, чем за аналогичный период прошлого сезона. Объем экспорта пшеницы за сезон составил 14,426 миллиона тонн, что на 36,7 процента выше уровня аналогичного периода сезона, ячменя – 1,834 миллиона тонн, или на 12,2 процента меньше, кукурузы – 470.000 тонн (в два раза меньше).

Андрей ТРУХИН, эксперт агрорынка,

специально для журнала «Нивы России»,

Журнал «Нивы России» №9 (164), октябрь 2018

.gif)

Нет комментариев. Ваш будет первым!