Для России и Казахстана вопрос экспортных поставок зерна по-прежнему, остается острым. Так, Казахстан, в дополнение к единственному собственному выходу к Каспию, теперь имеет возможность для поставок зерна в Турцию и транзита в страны Ближнего Востока по железнодорожному переходу «Баку-Тбилиси-Карс». Из Казахстана уже был отправлено шестьсот тонн зерна в контейнерах до турецкого Мерсина на побережье Средиземного моря.

На внутреннем зерновом рынке России ноябрь был отмечен также стабилизацией, хоть и на достаточно низком уровне, закупочных цен на пшеницу в Уральском и Сибирском федеральном округах.

По данным МСХ РФ на 22 ноября средняя цена на 3-й класс пшеницы в этих округах выросла до 7155 рублей за тонну, на четвертый класс – до 5970 рублей за тонну, на 5-й класс на 5 115 рублей за тонну.

Как оценивали состояние мирового зернового рынка эксперты Международного совета по зерну (МСЗ) в ноябре текущего года?

Прогноз глобального производства всех видов зерна (пшеница и кормовое зерно) в 2017/18 году с прошлого месяца увеличен на 5 млн. тонн до 2079 млн. тонн, что на 3% меньше прошлогоднего уровня.

Этот прирост связан, главным образом, с кукурузой, учитывая повышательную корректировку по урожаю США. Расширение предложения отчасти компенсируется увеличением кормового/остаточного использования (главным образом в США, ЕС, Канаде, России и Китае), вследствие чего показатель мировых переходящих запасов повышен на 3 млн. тонн до 496 млн. тонн.

Хотя это говорит о первом сокращении за пять лет (-28 млн. тонн с прошлого года), ожидаемый объем резервов может стать вторым по величине за всю историю.

Перспективные оценки торговли изменились лишь незначительно, при этом, торговля всеми видами зерна все еще оценивается на пиковом уровне в 359 млн. тонн, что на 2% больше, чем в прошлом году, и объясняется, прежде всего, расширением поставок кукурузы, что происходит уже девятый год подряд.

Общая оценка состояния зернового рынка в мире экспертами Международного совета по зерну:

– Общий урожай зерновых в 2017/18 году, согласно прогнозу, станет вторым по величине за всю историю.

– Потребление зерновых, как ожидается, достигнет рекордного уровня. На фоне снижения предложения и устойчивого спроса прогнозируется спад запасов (первый за пять сезонов).

– В связи с ростом закупок кукурузы общий объем торговли зерном прогнозируется на новом пиковом уровне.

Объем зерна, находящегося в мировом торговом обороте в ноябре МСЗ оценивался в 359 млн. тонн, т.е. на уровне октябрьского прогноза. Объем мирового потребления зерна в ноябрьском прогнозе составил 2107 млн. тонн. Данный показатель выше октябрьского прогноза на 3 млн. тонн (2104 млн тонн).

Что касается такого показателя, как мировые переходящие запасы зерновых культур, то в ноябре прогноз объема составил 496 млн. тонн, в октябре – 493 млн. тонн.

Объем мирового производства пшеницы в октябре текущего года экспертами оценивался в 748 млн. тонн, в ноябре оценка была несколько выше 749 млн тонн. Объем пшеницы, находящейся в торговом обороте в октябре оценивался в 174 млн. тонн, в ноябре также в 174 млн. тонн.

Что касается мирового объема потребления пшеницы, то ноябрьский прогноз экспертов составил в 742 млн. тонн.

Переходящие запасы пшеницы в мире в ноябре оценивались в объеме 249 млн. тонн, в октябре прогноз был в объеме 248 млн. тонн.

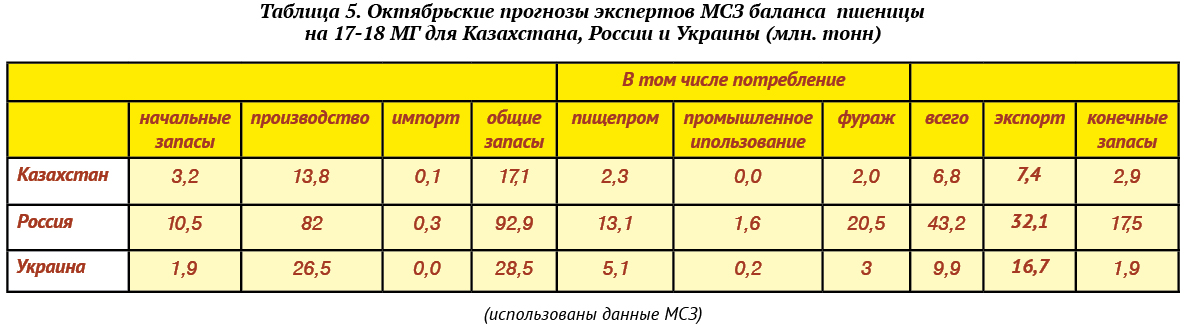

В таблицах 1-5 рассмотрим сопоставление ноябрьских и октябрьских прогнозов Международного совета по зерну по спросу и предложению на все виды зерновых на мировом рынке зерна.

Анализ прогнозов экспертов МСЗ показывает, что рассматривая зерновые балансы, аналитики совета дают относительно стабильные прогнозы. В частности, прогнозы по балансу казахстанских зерновых практически повторились в ноябре, за исключением увеличения прогноза по конечным запасам зерновых в ноябрьском прогнозе на 0,1 млн тонн.

Незначительно в ноябре изменились прогнозы МСЗ баланса зерновых в России к октябрю. Так, на 0,4 млн. тонн увеличен прогноз экспорта зерновых культур, на 0,2 млн. тонн увеличен прогноз производства зерновых.

Что касается ноябрьской оценки экспортного потенциала поставок пшеницы, объем для России прогнозируется в 32,6 млн тонн, для Казахстана – в 7,3 млн тонн, для Украины – 17 млн тонн пшеницы.

Экспорт зерновых и зернобобовых агрокультур из России в ноябре превысит 5,2 млн т, что станет рекордным месячным показателем в истории, сообщала аналитическая компания «ПроЗерно». Предыдущий максимум был зафиксирован в сентябре этого года – по данным компании, тогда было отгружено 5,16 млн т зерна.

«В состав ноябрьского экспорта войдет 4,06 млн т пшеницы, 0,54 млн т кукурузы, 0,5 млн т ячменя и около 200 тыс. т зернобобовых. Рост от октября 2017 составит 11% и более 30% по сравнению ноябрем 2016 года», – подсчитали аналитики «ПроЗерно». Таким образом, с июля по ноябрь вывезено более 22,6 млн т зерновых и зернобобовых – на 29% больше аналогичного периода прошлого сезона. Совокупный экспорт пшеницы за пять месяцев превысил 17 млн т, ячменя – 3 млн т, кукурузы – 1,8 млн т. Зернобобовых агрокультур с начала сезона – 2017/18 вывезено около 0,8 млн т.

Аналитический центр «Русагротранса» оценивает ноябрьский экспорт зерна в 5,1 млн т, однако, как прокомментировал руководитель центра Игорь Павенский, этот объем не учитывает зернобобовые агрокультуры и муку. «Вывоз пшеницы в ноябре получается около 4,1 млн т, ячменя – примерно 550 тыс. т, кукурузы – 500 тыс. т. Предыдущий рекорд по экспорту был в сентябре – 4,9 млн т», – сообщил Павенский. Таким образом, более ранние прогнозы о снижении отгрузок в преддверии зимы не оправдались. «Погода позволила глубоководным портам не останавливать отгрузку в течение этого месяца. Новороссийск, Туапсе, Тамань работали в ноябре с максимальной загрузкой, в результате чего объем поставок через глубоководные порты, по предварительным данным, достигнет рекордных объемов в 2,5−2,6 млн т», – рассказал Павенский. Глубоководные порты смогли нарастить объемы во многом благодаря увеличению темпов вывоза зерна по железной дороге, которые по итогам ноября могут вырасти в 1,6 раза до 1,6 млн т к аналогичному периоду прошлого года, отметил он.

Согласно оперативной информации ФТС, с начала сезона к 15 ноября Россия экспортировала 19,1 млн т зерна. С учетом масличных и продуктов переработки к 21 ноября вывоз составлял 24,1 млн т, следует из данных Федерального центра оценки безопасности и качества зерна. По сравнению с прошлым годом география поставок выросла со 118 до 123 стран. Расширение рынков сбыта в этом сезоне произошло за счет поставок продукции в Эритрею, Лаос, Аргентину, Бразилию, Чили, Колумбию, рассказала директор Центра оценки качества зерна Юлия Королева на заседании 46-го зернового клуба.

Так, в Эритрею отгружено 9,1 тыс. тонн пшеницы, в Лаос – 0,4 тыс. тонн сои и 1 тыс. тонн ячменного солода. Кроме того, с начала сезона совершались незначительные поставки пшеницы, кукурузы и соевого шрота в Бразилию, Чили и Колумбию.

По прогнозу Минсельхоза, в сезоне-2017/18 экспорт зерна может составить 45 млн тонн против 35,5 млн тонн в 2016/17. «Русагротранс» оценивает итоговый объем вывоза в 46 млн тонн. Ранее руководители региональных управлений Россельхознадзора отчитались перед Минсельхозом о распределении дежурств в выходные и праздничные дни, а также создании «горячих линий» для получения оперативных консультаций, что позволит своевременно оформлять все необходимые документы на зерновые грузы.

Экспорт пшеницы 3-го класса из России в этом сезоне снизился до 5%.

Как сообщает Федеральный центр оценки безопасности и качества зерна, такие данные показал анализ сертификатов качества, выданных Россельхознадзором экспортерам в июле – октябре 2017 года. В аналогичный период сезона–2015/16 этот показатель достигал 26%, в 2016/17-м – 12%.

Традиционно первое место в списке стран-импортеров пшеницы 3-го класса занимает Турция, на которую приходится более трети всего вывезенного объема – 209 тыс. т.

Израиль находится на втором месте (103 тыс. т), Азербайджан, несмотря на сокращение закупок с 110 до 54 тыс. т, – на третьем.

Доля пшеницы 5-го класса в поставках в июле-октябре, напротив, выросла до 14% против 1% за аналогичный период 2015/16 сельхозгода и 4% – прошлого. Лидером по закупкам менее качественной пшеницы также является Турция (423 тыс. т, или 27% от экспорта пшеницы 5-го класса), за ней следуют Вьетнам (355 тыс. т) и Индонезия (305 тыс. т).

Наиболее востребованным на внешнем рынке является 4-й класс, на который, как и в прошлом сезоне, приходится более 80% экспортных поставок пшеницы. По итогам июля-октября 2017 года этот показатель составил 81% (в сезоне 2015/16 – 73%, 2016/17 – 84%). Пшеницу 4-го класса традиционно закупает Египет (2,5 млн т, или 27% от экспорта в этой категории). На втором месте – Турция с 0,7 млн т (7,9%).

При этом удельный вес качественной пшеницы в урожае в этом году вырос, несмотря на рекордный валовой сбор, ранее отмечал президент Российского зернового союза Аркадий Злочевский.

Так, по данным Центра оценки безопасности и качества зерна, к 24 ноября доля пшеницы 3-го класса увеличилась до 24,7% против 22,3% по итогам предыдущего сельхозгода. На 4-й класс приходится 43,7%, на непродовольственную пшеницу 5-го класса – 31,4%.

«В связи с рекордным урожаем значительно увеличился общий объем экспорта пшеницы. Наши традиционные основные потребители по-разному нарастили свои закупки по сравнению с прошлым годом, с чем связано и изменение удельного веса разных классов в объеме экспорта», – рассказал журналу «Агроинвестор» гендиректор аналитической компании «ПроЗерно» Владимир Петриченко. Так, значительно увеличил закупки в этом сезоне Бангладеш, в том числе, и российской пшеницы. «А Бангладеш традиционно покупает 5-й класс, используя его для продовольственных целей. Египет также стал покупать больше пшеницы, чем в прошлом году, а это 4-й класс», – отметил Петриченко. Кроме того, по его словам, качество пшеницы внутри самих классов год от года также существенно различается. «Например, Турция, которая покупает много 3-го класса, в этом году с удовольствием берет и 4-й класс, который по своим показателям сейчас их полностью устраивает», – констатировал эксперт.

По данным ФТС, к 15 ноября с начала сезона Россия экспортировала 14,8 млн т пшеницы, что на 26% больше, чем за аналогичный период прошлого сельхозгода. Общий вывоз зерна опережает прошлогодний темп почти на 30% – за четыре с половиной месяца за рубеж отправлено 19,1 млн т зерновых агрокультур.

Для обеспечения необходимого объема экспорта на перспективу МСХ РФ предложило ряд мер, в том числе, строительство новых элеваторов и терминалов в портах.

Строительство новых портовых терминалов на Дальнем Востоке, в Забайкалье и на юге России позволит через 5 лет увеличить отгрузки зерна на экспорт на 30 млн т. Об этом сообщил министр сельского хозяйства РФ Александр Ткачев, выступая на аграрном комитете в Совете Федерации.

«В развитии портовых мощностей мы видим перспективу в строительстве Забайкальского терминала, во Владивостоке, словом, направление на Азию. В Новороссийске после модернизации будет увеличение мощностей, ведется строительство в Тамани нового порта. Это даст дополнительно порядка 30 млн т зерна на экспорт в ближайшие пять лет», – сказал он.

По прогнозу Минсельхоза РФ, в 2017-2018 сельхозгоду, который завершится 30 июня, Россия направит на экспорт 45 млн т зерна, включая 35 млн т пшеницы.

Информационное агентство «Светич»

Газета «Агро Жизнь» №12 (79), декабрь 2017

.gif)

.gif)

Нет комментариев. Ваш будет первым!