Майские оценки зернового баланса на 2017/18 маркетинговый год аналитиками Международного Совета по зерну позитивен для России. Российский экспортный потенциал зерновых культур повышен на 0,5 млн тонн до 48,7 млн тонн, а потенциал экспорта российской пшеницы в 17/18 маркетинговом году понижен на 0,2 млн тонн, с 37,2 до 37,0 млн тонн.

На внутреннем рынке России рост цен на зерно существенно повысил темпы, в особенности, в Сибири, где июнь отмечен продолжающимся удорожанием зерна. Там повышенным спросом заготовителей и экспортеров стабильно пользовалась пшеница 3-го и 4-го класса.

Анализ динамики цен на зерновые культуры за период с 25 мая по 1 июня текущего года показал следующее. Низкие запасы влаги в почве и снижение прогнозов урожая резко повысили спрос на зерно, в том числе, высококачественное.

В Уральском федеральном округе пшеница 3-го класса подорожала на 2,04 %, спрос на пшеницу 4-го класса вырос на 4,20%, спрос на фуражную пшеницу 5-го класса вырос на 1,66%. Спрос на фуражный ячмень вырос на 2,56%. Спрос на продовольственную рожь остался стабильным.

В Сибирском федеральном округе за указанный период спрос на пшеницу 3-го класса вырос на 11,49%, на пшеницу 4-го класса – на 10,22%, на пшеницу 5-го класса спрос вырос на 8,87%, а на фуражный ячмень 3,30%.

В Приволжском федеральном округе 3-ий класс пшеницы за неделю подорожал на 2,78%, спрос на пшеницу 4-го класса увеличился на 3,12%, пшеница 5-го класса выросла в цене на 3,70%, а фуражный ячмень – на 2,16%. Спрос на продовольственную рожь не изменился. Спрос на кукурузу вырос на 2,80%.

Средняя экспортная цена мягкой пшеницы на 31.05.2018 на российскую пшеницу 4 класса с протеином 12,5% на базисе FOB Новороссийск составила 211 долларов США за тонну (цена за неделю не изменилась).

На 6 июня текущего года экспортная цена пшеницы 4-го класса с протеином 12,5% на базисе СРТ Новороссийск составила 10 500 рублей за тонну без НДС (с НДС -11 550 рублей за тонну).

,

Оценка производства всех видов зерна (пшеница и кормовое зерно) в 2017/18 году с прошлого месяца снижена на 2 млн. тонн до 2091 млн. тонн, главным образом, за счет показателя по кукурузе, что во многом объясняется ухудшением прогноза по Бразилии. В результате корректировки данных по запасам кукурузы за прошлые годы (главным образом, в Иране) показатель мировых запасов на конец сезона с прошлого месяца снижен на 8 млн. тонн, однако ожидаемый межгодовой спад на 17 млн. тонн лишь немногим больше прежнего прогноза. Оценка торговли с прошлого месяца повышена почти на 1 млн.тонн, так как увеличение по пшенице, ячменю и сорго более чем компенсирует снижение по кукурузе.

Перспективная оценка производства всех видов зерна в 2018/19 году увеличена с прошлого месяца на 2 млн. тонн до 2089 млн. тонн с учетом повышений по пшенице, кукурузе и ячменю, однако прогноз по сорго уменьшен. Показатель потребления сокращен, однако прогноз переходящих запасов снижен на 4 млн. тонн до 556 млн. тонн, что на 47 млн. тонн меньше, чем в прошлом году, и обусловлено более низким уровнем резервов на начало года. Торговля оценивается на новой рекордной отметке в 369 млн. тонн, что на 1 млн. тонн выше, чем в последнем Обзоре рынка зерновых.

Мировое производство всех видов зерна в 2018/19 году, как ожидается, сократится незначительно, однако общий объем предложения должен уменьшиться на 1% в связи с более низким уровнем запасов на начало года.

С учетом устойчивого роста потребления, запасы зерна в 2018/19 году, как ожидается, вновь сократятся. Торговля зерновыми в 2018/19 году, согласно прогнозу, шестой год подряд достигнет рекордного объема.

Мировое производство всех видов зерна (пшеница и кормовое зерно) в 2017/18 году было на 2% меньше рекордной отметки предыдущего года, однако благодаря обширным запасам на начало сезона общий уровень предложения повысился пятый год подряд.

Однако учитывая, что ожидается новый рекордный объем потребления, прогнозируется первое сокращение мировых запасов с 2012/13 года. Торговля (июль/июнь) достигнет самого высокого показателя за всю историю, учитывая рекордные отгрузки кукурузы и ячменя.

Производство всех видов зерна в 2018/19 году, согласно перспективной оценке, будет лишь незначительно меньше уровня предыдущего сезона, так как спад урожая пшеницы почти компенсируется улучшением результатов по кукурузе, ячменю и сорго.

В то же время, принимая во внимание более низкий уровень запасов на начало года, общий объем потребления может упасть до трехлетнего минимума.

Ожидается еще один год роста потребления, при этом, расширение прогнозируется по всем секторам – продовольственному, кормовому и промышленному. Глобальные переходящие запасы, таким образом, должны упасть второй год подряд и достичь четырехлетнего минимума. Спад запасов на 47 млн. тонн объясняется, прежде всего, сокращением по кукурузе (-43 млн. тонн), главным образом, в США и Китае. Торговля, вероятно, достигнет рекордной отметки шестой год подряд, учитывая новый пиковый показатель по кукурузе.

Вследствие окончания антидемпингового расследования Китая в отношении импорта сорго из США мировая торговля этой зерновой культурой, как ожидается, останется на высоком уровне, хотя с прошлого года незначительно снизится.

В майском прогнозе международного совета по зерну экспортный потенциал России на 2017-18 маркетинговый год был оценен экспертами в 50,1 млн тонн зерновых культур, в том числе, по пшеничным отгрузкам на экспорт в 39,2 млн тонн.

Для Казахстана оценка экспертов экспортного потенциала составила в мае на 2017-18 маркетинговый год 9,2 млн. тонн, в том числе, пшеницы – 8,0 млн тонн.

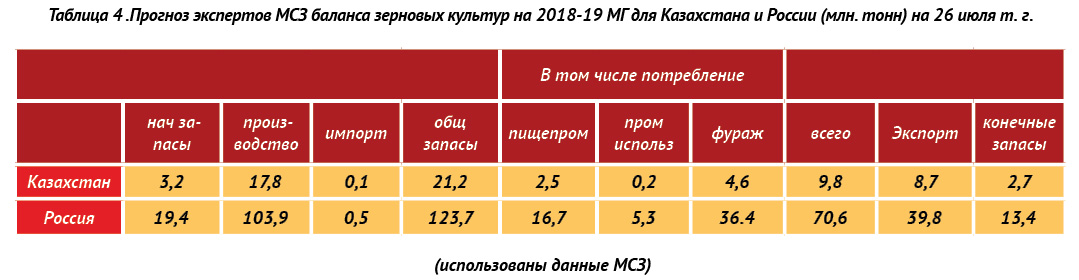

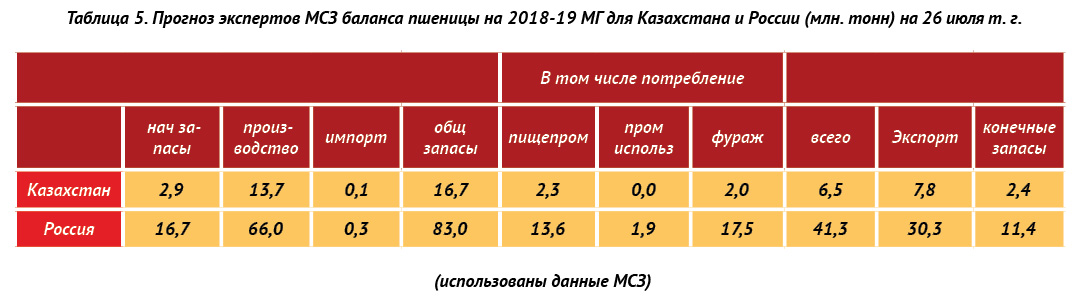

На 2018-2019 маркетинговый год эксперты оценивают по прогнозу российский экспортный потенциал зерновых в 48,7 млн тонн, из них пшеницы по прогнозу может быть экспортировано – 37,0 млн тонн.

Предварительный прогноз МСЗ для Казахстана по экспортному потенциалу зерновых культур составил на 2018-2019 маркетинговый год 8,2 млн тонн, из них 7,3 млн тонн в прогнозе приходится на пшеницу.

Аналитическая компания «ПроЗерно», в том числе, из-за погоды в южных регионах снизила прогноз урожая зерна в этом году до 117 млн тонн, из которых 71 млн тонн составит пшеница, 17,9 млн тонн – ячмень и 14,5 млн т — кукуруза. Ранее прогноз был на уровне 118 млн тонн. «Да, действительно на юге есть засушливые явления. Но ситуация, скорее, напоминает лоскутное одеяло: где-то все хорошо, а где-то плохо. В том числе, такая неоднородность наблюдается и в Крыму», — рассказал гендиректор «ПроЗерно» Владимир Петриченко. В то же время он отметил, что урожай в Крыму он оценивает все же более оптимистично, чем власти республики, — на уровне 1,2 млн т. «Мы прогнозируем, что урожай в Ростовской области по сравнению с прошлым годом снизится на 18%, в Волгоградской — на 16%. Но нужно иметь в виду, что последние годы были рекордными для этих регионов. Кроме того, итоговые цифры во многом будут зависеть еще от ряда факторов, в том числе, погоды в ближайшее время и хода уборочной кампании», – добавил Петриченко.

Российский зерновой союз сохраняет прогноз совокупного валового сбора зерна в стране на уровне 110-120 млн т. Однако при неблагоприятных погодных условиях в будущем урожай может быть и ниже 110 млн тонн, сказал президент союза Аркадий Злочевский. При этом, никакой критичной ситуации с засухой как таковой эксперт не видит. «Большое значение имеет снижение в этом году технологичности производства из-за сокращения доходности аграриев, что в свою очередь, увеличивает зависимость от той же погоды. И снижение технологичности скажется куда более критично, чем в обычные годы», – уверен Злочевский. Он привел в пример ситуацию в Сибири, где посевные работы сейчас опаздывают из-за холодной и дождливой погоды. «При этом, в 2015 году там была сравнимая ситуация с поздним севом, однако урожайность оказалась второй за весь исторический период в Сибири», – указал Злочевский.

Институт конъюнктуры аграрного рынка (ИКАР) в конце мая снизил свой прогноз до 117 млн т. В том числе, будет собрано 73,5 млн тонн пшеницы, 17,8 млн тонн ячменя и 14 млн тонн кукурузы. Как ранее пояснял руководитель зернового направления ИКАР Олег Суханов, прогноз пересмотрен как по регионам Сибири, так и Юга и Поволжья. «Юг и Центр – это преимущественно проблемы с отсутствием влаги. В Поволжье в ряде регионов также наблюдается недостаточное увлажнение, а в некоторых была задержка сева, и хотя сейчас они нагоняют темпы, это может негативно сказаться на урожайности. В Сибири оптимальные сроки сева также уже упущены, что, судя по всему, приведет к определенному недосеву, — отмечал Суханов.

Аналитический центр «СовЭкон» ранее пересмотрел свою оценку урожая со 126,2 млн т до 124,9 млн т.

В связи с неблагоприятными погодными условиями в целом ряде регионов зерновые агрокультуры «будут в хорошей цене», в свою очередь спрогнозировал директор Департамента растениеводства, механизации, химизации и защиты растений Минсельхоза России Петр Чекмарев. Минсельхоз России ожидает производство зерна в стране в этом году на уровне 105−110 млн т.

Андрей ТРУХИН, эксперт агрорынка

Специально для журнала «Нивы России»

Журнал «Нивы России» №5 (160), июнь 2018

.gif)

.gif)

Нет комментариев. Ваш будет первым!