Для России и Казахстана вопрос экспортных поставок зерна стал наиболее остро. Так, Казахстан, в силу своего географического положения имеет единственный собственный выход к морю, Каспийскому, для поставок зерна в Иран, Азербайджан и дальнейшего транзита в страны Ближнего Востока. Таким образом, Казахстан не сможет конкурировать при экспорте, на наш взгляд, с Россией в ее южных портах. Кроме того, в Казахстане сейчас не применяется компенсация железнодорожного тарифа зерновым экспортерам. Следовательно, конечная цена казахстанского зерна будет выше российского, кроме того, очередность предоставления подвижного состава в портах также не в пользу казахстанских экспортеров.

Оценивая состояние мирового рынка зерновых культур 2017-2018 маркетингового года в октябре, эксперты Международного совета по зерну объемы мирового производства спрогнозировали в 2075 млн тонн (в сентябрьском отчете данный показатель был на уровне 2069 млн тонн). Рост прогноза производства зерновых составил (+16 млн. тонн). Следует отметить, что в августе прогноз мирового производства зерна составлял 2049 млн. тонн.

Объем зерна, находящегося в мировом торговом обороте в октябре МСЗ оценивался в 359 млн. тонн, т.е. на 1 млн. тонн больше сентябрьского прогноза (358 млн. тонн).

Объем мирового потребления зерна в октябрьском прогнозе составил 2104 млн. тонн. Данный показатель выше сентябрьского прогноза на 5 млн. тонн (2096 млн тонн). Прогноз августа по этому показателю мирового зернового рынка был в 2089 млн. тонн зерна.

Что касается такого показателя, как мировые переходящие запасы зерновых культур, то в августе прогноз объема составил 485 млн. тонн, в сентябре – 497 млн. тонн, а в октябре неожиданно – 493 млн. тонн.

Объем мирового производства пшеницы в октябре текущего года экспертами МСЗ оценивался в 748 млн. тонн, аналогичная оценка была и на конец сентября. В августе объем мирового производства пшеницы оценивался в 742 млн. тонн.

Объем пшеницы, находящейся в торговом обороте в октябре оценивался в 174 млн. тонн, в сентябре в 174 млн. тонн, в то время, как августовский прогноз оборота составил 172 млн. тонн пшеницы.

Что касается мирового объема потребления пшеницы, то октябрьский прогноз в 741 млн. тонн сократился на 1 млн. тонн, в сентябре оценка составляла 742 млн. тонн, а в августе 738 млн. тонн пшеницы.

Переходящие запасы пшеницы в мире в октябре оценивались в объеме 249 млн. тонн, в сентябре и в августе прогноз был стабильным – в объеме 248 млн. тонн.

Рассмотрим сопоставление сентябрьских и октябрьских прогнозов Международного совета по зерну по спросу и предложению на все виды зерновых на мировом рынке зерна (табл. 1).

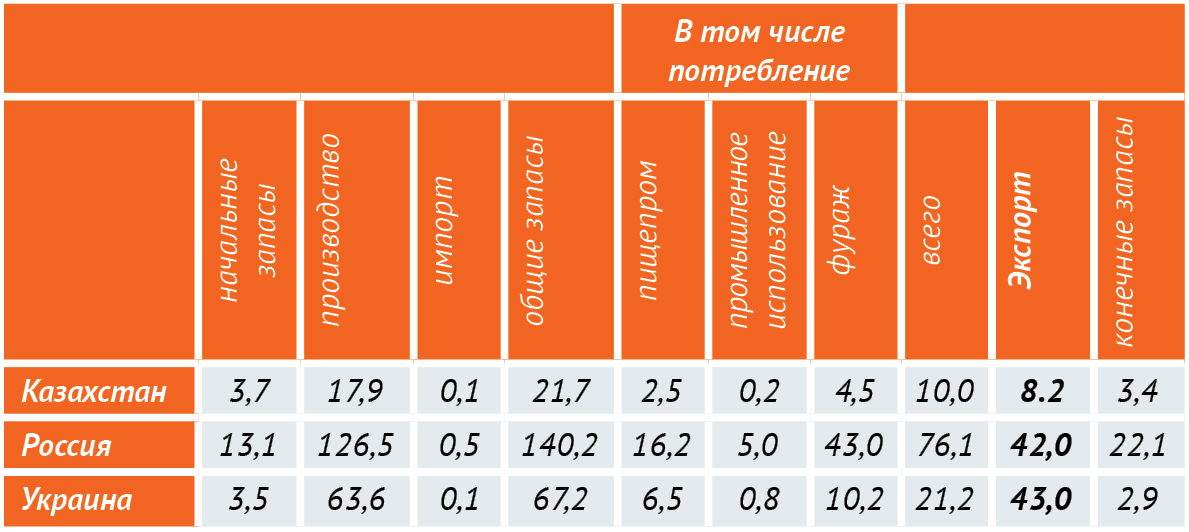

Анализ прогнозов экспертов МСЗ показывает, что рассматривая зерновые балансы, аналитики совета дают относительно стабильные прогнозы. В частности, прогнозы по балансу казахстанских зерновых повторились в октябре.

Незначительно в октябре изменились прогнозы МСЗ баланса зерновых в России к сентябрю. Так на 0,4 млн. тонн сокращен прогноз экспорта зерновых культур, на 0,1 млн. тонн увеличен прогноз внутреннего потребления зерновых.

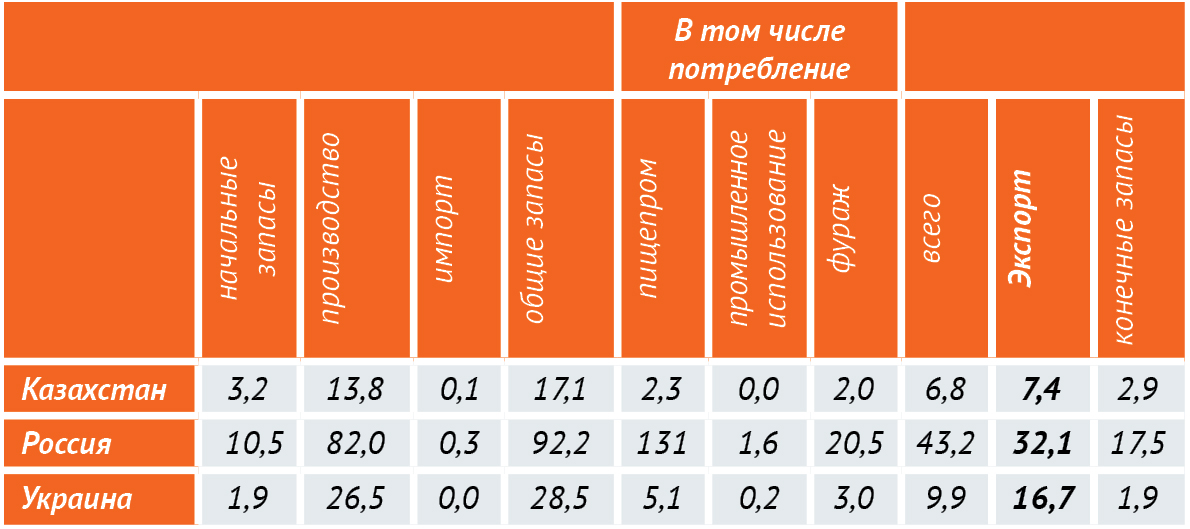

Что касается оценки экспортного потенциала поставок пшеницы, объем для России прогнозируется в 32,1 млн тонн, для Казахстана – в 7,4 млн тонн, для Украины – 16,7 млн тонн пшеницы.

В первой декаде октября стало известно, что Правительство РФ готовит постановление, компенсирующее часть затрат на перевозку зерна железнодорожным транспортом из регионов, удаленных от портов. Об этом заявил вице-премьер РФ Аркадий Дворкович, выступая на Съезде Российского зернового союза.

«В высокой стадии готовности находится постановление правительства, которое обеспечит компенсацию части затрат на перевозку ж/д транспортом до портов из дальних регионов, список будет указан в постановлении. По нашим оценкам, это позволит дополнительно вывезти 3 млн. тонн зерна», – сказал он.

Аркадий Дворкович также сообщил, что правительство рассматривает проведение зерновых интервенций в этом сезоне.

«Тем не менее, смотрим, нет ли необходимости вернуться к зерновым интервенциям. Это недешевая мера регулирования экспорта, тем не менее, изучаем этот вопрос и не исключаем, что это нужно будет сделать в этом сельхозгоду», – сказал он, добавив, что правительство надеется на стабилизацию цен на зерно благодаря такому набору мер. По информации СМИ, проведение интервенций планировалось не раньше декабря, изменений по срокам в этом направлении пока нет.

По словам российского вице-премьера, при стабильной господдержке можно увеличить производство зерна еще на 50% по отношению к текущим объемам, если это будет нужно рынку.

Так, РЖД с 1 октября ввела скидку в размере 10,3% на экспортную перевозку зерна из регионов, удаленных от морских портов, – со станций, расположенных в границах Воронежской, Орловской, Тамбовской, Оренбургской, Саратовской, Новосибирской и Омской областей. Как указывала компания, под действие скидки попадает пшеница, рожь, овес, ячмень, кукуруза, рис, гречиха, бобы, горох, фасоль и другие зерновые. Другие регионы России в постановление пока не включены.

Минсельхоз предложил предоставить РЖД до лета 2018 года субсидии в три миллиарда рублей на возмещение затрат при вывозе зерна, сообщается на портале правовых актов.

Речь идет о средствах, теряющихся при ж/д перевозках 3,2 млн. тонн пшеницы или ячменя и кукурузы на зерно по льготному тарифу. По предложению министерства, субсидии коснутся перевозок из 13 российских субъектов, где растут конечные запасы зерновых – Воронежской, Липецкой, Орловской, Оренбургской, Пензенской, Самарской, Саратовской, Курской, Тамбовской, Ульяновской, Новосибирской, Курганской и Омской областей.

Ожидается, что субсидии окажут поддержку сельхозпроизводителям, несущим убытки от падения внутренних цен из-за больших запасов и рекордного валового сбора зерновых, и помогут стимулировать вывоз. По расчетам министерства, потери производителей могут составляет более 100 млрд. рублей.

Этот проект министерство подготовило по поручению Правительства РФ, проект постановления будет обсуждаться до 13 ноября. При одобрении он должен вступить в силу в ноябре этого года и действовать до июня следующего.

На российском рынке не хватает зерновозов для внутренних перевозок, пояснили СМИ два сотрудника компаний, работающих на зерновом рынке. Об этом же говорится и в письме на имя профильного вице-премьера Аркадия Дворковича за подписью губернатора Санкт-Петербурга Георгия Полтавченко.

В связи с экспортной активностью регионов вагоны для поставок зерна внутри страны могут быть предоставлены не ранее ноября 2017 года, следует из документа, что, в свою очередь, может привести, в том числе, к остановке перерабатывающих предприятий, поскольку сырье поступает не вовремя. Кроме того, операторы повышают цены в период активной отгрузки зерна из зернопроизводящих регионов, сетует Полтавченко.

Россия в 2017 году соберет рекордный за всю историю урожай зерна – 127 млн тонн, заявлял ранее министр сельского хозяйства Александр Ткачев. Экспорт планируется таким же – 45 млн тонн. Прогноз Минсельхоза перевыполнен, на 3 ноября в России было намолочено 135,8 млн тонн зерна.

Проблема повсеместной нехватки вагонов актуальна большую часть сезона (начался 1 июля), подтверждает директор аналитического центра «Совэкон» Андрей Сизов: экспорт зерна идет рекордными темпами.

В сентябре вывезено 5 млн тонн – на 5% выше предыдущего, августовского, рекорда, по данным «Совэкона». Это связано с рыночной конъюнктурой: экспортные цены укреплялись, а внутренние – падали. К тому же, РЖД в сентябре установила скидку в 10,3% на тарифы на экспортные перевозки зерна со станций в семи отдаленных регионах, добавляет гендиректор «Infoline-аналитики» Михаил Бурмистров, что тоже стимулирует отправки зерна за границу.

Представитель Дворковича сообщил, что вопрос прорабатывается в Минтрансе. Во избежание дефицита вагонов министерство, по словам его представителя, в ближайшее время направит в правительство свои предложения. Прежде всего – продлить рабочую неделю сотрудников Россельхознадзора, оформляющих фитосанитарные документы на железнодорожные перевозки зерна, говорит представитель Минтранса: это позволит выполнять отгрузки и по выходным. Благодаря этому, оборачиваемость вырастет на 10–15%, подсчитал топ-менеджер компании, работающей на зерновом рынке.

Сейчас вагонов не хватает именно по причине долгой оборачиваемости, указывает он. Так, по его словам, в особенности трудности у тех компаний, которые не заключили долгосрочных контрактов перед началом сезона, а озадачились вопросом лишь в августе. Теперь они вынуждены покупать услугу у небольших операторов, которые, пользуясь ситуацией, повысили цены в разы.

Объем российского экспорта зерновых с 1 июля по 1 ноября составил по данным ФТС 16 860 тысяч тонн.

Табл. 1. Сентябрьские и октябрьские прогнозы МСЗ по спросу

и предложению на все виды зерновых на мировом рынке зерна (млн. тонн)

Табл. 2. Сентябрьские прогнозы экспертов МСЗ баланса зерновых культур

Табл. 2. Сентябрьские прогнозы экспертов МСЗ баланса зерновых культур

на 17-18 МГ для Казахстана, России и Украины (млн. тонн)

Табл. 3. Октябрьские прогнозы экспертов МСЗ баланса зерновых культур

Табл. 3. Октябрьские прогнозы экспертов МСЗ баланса зерновых культур

на 17-18 МГ для Казахстана, России и Украины (млн. тонн)

Табл. 4. Октябрьские прогнозы экспертов МСЗ баланса пшеницы

Табл. 4. Октябрьские прогнозы экспертов МСЗ баланса пшеницы

на 17-18 МГ для Казахстана, России и Украины (млн. тонн)

Табл. 5. Текущие экспортные цены на пшеницу в Новороссийске (на 02. 11. 2017)

Табл. 5. Текущие экспортные цены на пшеницу в Новороссийске (на 02. 11. 2017)

Табл. 6. Средние цены на зерно на базисах франко-элеватор за период

Табл. 6. Средние цены на зерно на базисах франко-элеватор за период

с 30 октября по 5 ноября составили руб. тонна

(Данные МСХ РФ)

(Данные МСХ РФ)

Текущая средняя контрактная экспортная цена на пшеницу в России составляет 171 долл. США/тонна.

В МСХ России аналитики отмечают, что на 5 ноября текущего года цены в Европейской и Азиатской частях страны на пшеницу 3-го класса стабилизировались. В тоже время в экспортно-ориентированных районах отмечен рост на 3-ий класс пшеницы. Стоимость остальных зерновых культур преимущественно снижалась.

Таким образом, для улучшения ценовой ситуации на зерновом рынке России возможны два пути – либо расширение числа регионов, которым могли быть снижены железнодорожные тарифы на экспорт зерна, либо, проведение интервенционных торгов для изъятия зерновых излишков из оборота.

В идеале конечно можно было бы предположить применение двух способов, но финансово такой вариант, скорее всего, не реален.

.gif)

.gif)

Нет комментариев. Ваш будет первым!