Об этом сообщается 11 июня текущего года в очередном отчете Зарубежной службы МСХ США о прогнозах балансов зерновых, в том числе пшеницы. Подведены предварительные итоги 2019-2020 маркетингового года, оценены перспективы на 2020-2021 маркетинговый год. Подробнее – в нашем эксклюзивном материале.

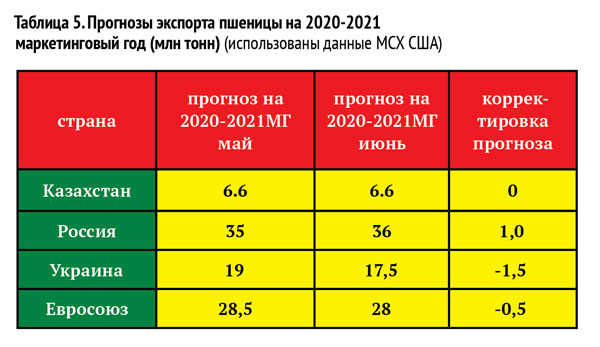

Необходимо отметить, что экспортный потенциал по отгрузкам пшеницы из России в прогнозе на следующий маркетинговый год увеличен на 1 млн тонн до 36 млн тонн. Оценка увеличена из-за изменения ситуации с экспортом пшеницы из Украины и стран Европейского союза, где отгрузки могут существенно сократиться. Так, в странах ЕС урожай может сократиться на 2 млн тонн пшеницы, считают аналитики, а экспорт – уменьшится на 0,5 млн тонн пшеницы.

Оценка объема производства пшеницы в Украине в следующем маркетинговом году сокращена на 1,5 млн тонн. Объем экспорта украинской пшеницы в июне на сезон спрогнозирован в 17,5 млн тонн, в мае экспортный потенциал оценивался в 19 млн тонн.

.jpg)

Таким образом, перспективы поставок у России на следующий сезон на рынке «черноморской пшеницы» могут сложиться весьма оптимистично. Прогнозы итогов торговли в текущем маркетинговом году аналитиками МСХ США в основном пересмотрены к маю с повышением.

Так, увеличена оценка объема поставок в текущем сезоне у Австралии, стран Евросоюза, но на 100 тысяч тонн сокращена оценка потенциала США по отгрузкам на внешний рынок пшеницы. До конца текущего сезона, считают специалисты МСХ США, увели-чат объемы закупок пшеницы такие импортеры как Беларусь, Китай, Египет, Иран и Таиланд. Могут сократить закупки пшеницы Вьетнам и Южная Корея. Как можно видеть из сопоставления цен основных экспортеров в марте, апреле и мае текущего года, Россия на внешнем рынке предлагала пшеницу по вполне конкурентным ценам. Так, в марте цена российской пшеницы составляла 224 доллара США за тонну, в апреле стоимость была на уровне 227 долларов за тонну пшеницы, а в мае тонна пшеницы из России реализовывалась по 220 долларов США за тонну.

.jpg)

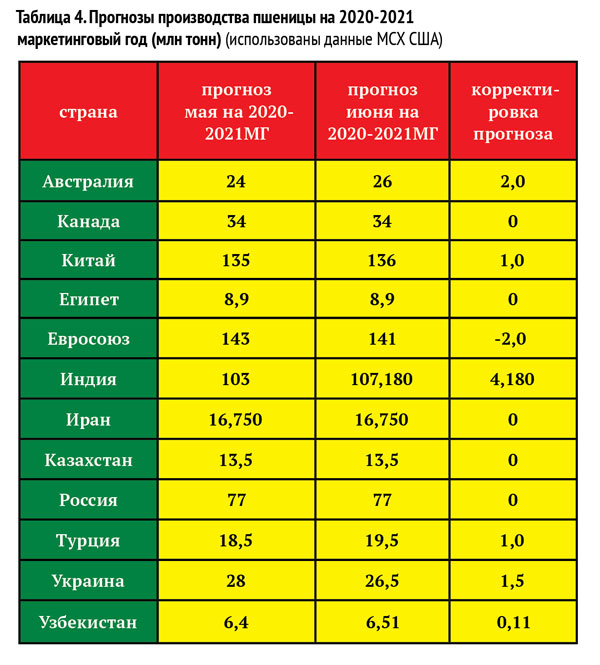

Как уже отмечалось, прогнозы производства пшеницы в странах Евросоюза пересмотрены аналитиками МСХ США в сторону уменьшения. Оценка снижена со 143 млн тонн пшенирцы в мае, до 141 млн тонн в июньском отчете, то есть на 2 млн тонн.

Прогноз производства пшеницы в России на следующий маркетинговый год составил в июне 77 млн тонн, как и в майском отчете. Оценка производства пшеницы в Казахстане также сохранена на уровне предыдущего доклада, то есть 13,5 млн тонн пшеницы. Объем производства пшеницы в Украине пересмотрен в сторону уменьшения, с 28 до 26,5 млн тонн пшеницы в 2020-2021 маркетинговом году.

По оценке аналитиков, в следующем маркетинговом году Казахстан сможет поставить на внешний рынок 6,6 млн тонн пшеницы. В мае МСХ США давал такую же оценку по этому показателю. Оценка аналитиками экспортного потенциала России по поставкам пшеницы за рубеж пересмотрена в сторону увеличения на 1 млн тонн, с 35 млн тонн в мае до 36 млн тонн в июньском отчете.

.jpg)

Что касается оценок объема импорта пшеницы, по этим показа-телям на 0,5 млн тонн сокращена оценка в отношении Турции. По другим импортерам оценки остались на уровне майского отчета МСХ США. Сопоставление средних цен зерновых культур в Уральском федеральном округе в июне текущего года и в июне прошлого показало, что пшеница 3-го класса выросла в цене на 13,44%. Стоимость пшеницы 4-го класса увеличилась на 15,90% за год. Фуражная пшеница увеличилась в цене на 24,09%. Продовольственная рожь дала рост спроса в 93,10% за год, в то же время спрос на фуражный ячмень снизился на 6,56%.

За период с 12 по 19 июня текущего года в Уральском федеральном округе подорожал только фуражный ячмень, спрос на все другие зерновые не изменялся.

Аналитики центра «Совэкон» отмечают, что к 19 июня российские трейдеры пытаются снизить цены на внутреннем рынке. Цены спроса на пшеницу в глубоководных портах упали до 12 500-12 700 руб/тонна по сравнению с 12 800 руб/тонна без НДС неделю назад на базисе CPT.

Первые цены на пшеницу в мелководных портах озвучиваются на уровне 12 000-12 100 руб/тонна.

В Минсельхозе РФ намерены остановить нелегальные поставки зерновых через российско-казахстанскую границу. Об этом 19 июня заявила замминистра сельского хозяйства Оксана Лут, выступая на «круглом столе» в Совете Федерации. По словам Лут, для России это является насущной проблемой, так как на нелегальные поставки в данном направлении приходится до миллиона тонн зерна.

Следует отметить, что поставки пшеницы из России в Казахстан в 2019-2020 маркетинговом году из-за низкого урожая пшеницы в РК производились не только из зерносеющих областей Уральского федерального округа, но также из Омской, Новосибирской областей, а также из Алтайского края Сибирского федерального округа. В нынешнем сезоне прогнозы на урожай в Казахстане оптимистичные. Потребность Казахстана в российском зерне, скорее всего, исчезнет.

У аграриев приграничных российских областей останется два пути, либо любыми путями сбывать зерно в Казахстан до начала там уборки урожая, либо реализовывать пшеницу трейдерам и переработчикам на местах в России.

Отправлять зерно на экспорт в дальнее зарубежье из Сибири и Уральского федерального округа возможно только при существенном субсидировании железнодорожных перевозок из-за логических проблем и отдаленности портов Черного моря и Каспия.

Несмотря не майские дожди, в южных регионах страны до сих пор сохраняется нехватка влаги, что не позволяет заметно улучшить прогнозы валового сбора зерна, тем не менее, аналитики в первой декаде июня корректировали прогнозы.

Так, по данным аналитического центра «Русагротранса», урожай зерна в 2020 году составит 124 млн т, из них пшеницы – 77 млн т (в прошлом прогнозе – 77,7 млн т). Компания «ПроЗерно» повысила оценку валового сбора зерна со 123,3 млн т до 128 млн т, в том числе пшеницы – с 74 млн т до 77,4 млн т. Российский зерновой союз (РЗС) считает, что сбор может составить 123-124 млн т, в том числе 77,5-78 млн т

пшеницы. Аналитический центр «СовЭкон» пока оценивает потенциал урожая зерна на уровне 126,3 млн т, включая 81,2 млн т пшеницы, вместе с тем, он планирует скорректировать прогноз.

Глава Минсельхоза Дмитрий Патрушев в конце мая заявлял, что сбор зерна в России в 2020 году может составить порядка 120 млн тонн. По мнению директора информационно-аналитического департамента Российского зернового союза Елены Тюриной, пересмотр связан с вероятным снижением урожая зерновых на юге России.

– Но при этом из Поволжья и Сибири поступает информация, что яровой сев идет очень хорошо, и формирование урожая на высоком уровне, – прокомментировала Тюрина в начале июня. – За счет юга страны и озимых мы снизили прогнозы валового сбора, но несмотря на это можно ожидать увеличения экспорта пшеницы с 33,2 млн т в этом сезоне (включая страны ЕАЭС) до 35 млн т в следующем. По ее словам, РЗС следит за ситуацией, и в дальнейшем возможна корректировка прогнозов, в том числе их повышение.

.jpg)

Торговля зерном нового урожая в РФ начинается с рекордно высоких закупочных цен. Но они долго не продержатся, прогнозируют эксперты «СовЭкона». «Российский рынок начинает торговать зерном нового урожая.

К 14 июня цены на пшеницу (протеин 12,5%) составили 12 800 рублей за тонну (CPT, глубоководные порты). Это рекордный уровень цен для начала сезона, в 2018-2019 сельхозгоду стартовые котировки были в диапазоне 10 500-10 700 рублей. Поддержку ценам оказывают слабый рубль, высокие экспортные котировки и снижение цен на перевалку в портах», – говорится в сообщении компании.

По ее данным, средняя экспортная цена FOB (Free on Board) на российскую пшеницу с 8 по 14 июня составляла $205 за тонну. Год назад июльский контракт был на уровне $196 за тонну, два года назад – $202 за тонну. Поддержку ценам оказывает обеспокоенность перспектива-ми нового урожая в Черноморском регионе и ЕС, отмечается в сообщении.

Сославшись на информацию участников рынка, эксперты сообщили, что цены на перевалку в глубоководных портах к началу нового сельхозгода находятся в районе $16 за тонну против $23 годом ранее и $27 в 2018 году. «Причина – расширение мощностей при снижении объемов экспорта в последние сезоны», – уточняется в сообщении. Эксперты «СовЭкона» не исклю-чают, что текущие цены долго не сохранятся. При подтверждении хороших видов на новый урожай экспортные цены и котировки в портах могут заметно снизиться, считают они.

На 14 июня «СовЭкон» повысил прогноз урожая зерна в этом году на 2,3 млн тонн, до 128,6 млн тонн, включая 82,7 млн тонн пшеницы (на 1,5 млн тонн больше).По уточненным прогнозам МСХ РФ, валовое производство зерна в 2020 году может составить 122,5 млн тонн, в том числе пшеницы – до 75 млн тонн.

Андрей ТРУХИН,

эксперт агрорынка

Газета «АгроЖизнь»

№6 (109), июнь 2020

.gif)

Нет комментариев. Ваш будет первым!