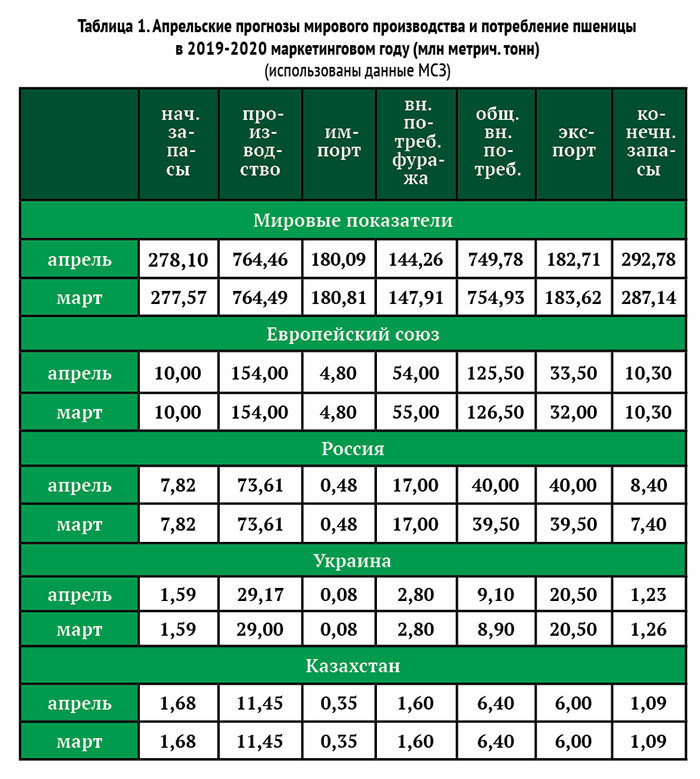

В апреле текущего года вышел в свет очередной доклад экономического департамента американского Минсельхоза. Аналитиками были составлены балансы по пшенице в глобальном масштабе, а также по странам мира. Что касается мирового баланса пшеницы, то в нем увеличен на 560 тысяч тонн прогноз объема начальных запасов этого маркетингового года с 277,54 млн тонн в марте до 278,10 млн тонн в апрельском докладе.

На 30 тысяч тонн сокращен прогноз объема производства пшеницы в мире, в марте оценка составляла 764,49 млн тонн, а в апреле 764,46 млн тонн пшеницы. Оценка объема импорта пшеницы сокращена на 57 тысяч тонн с 180,81 млн тонн в марте, до 180,24 млн тонн в апреле.

Пересмотрен в сторону снижения прогноз объема внутреннего потребления фуражной пшеницы, в марте на сезон планировался объем 147,91 млн тонн, а в апреле – 144,26 млн тонн, т.е. на 3,65 млн тонн ниже предыдущего прогноза.

Общий объем мирового внутреннего потребления пшеницы на сезон в апреле оценивался аналитиками МСХ США в 749,78 млн тонн, а в марте прогноз составлял 754, 93 млн тонн. Снижение оценки составило 5,15 млн тонн пшеницы.

Оценка мирового объема пшеничного экспорта в марте была на уровне 183,62 млн тонн, а в апреле – 182,71 млн тонн, т.е. снижение оценки составило 0,91 млн тонн.

В сторону увеличения пересмотрена оценка итоговых запасов пшеницы к концу маркетингового года (2019-2020). Если в марте оценка по этому показателю баланса составляла 287,14 млн тонн, то в апреле – 292,78 млн тонн. Рост прогноза составил 5,64 млн тонн пшеницы.

Российский пшеничный баланс на 2019-2020 маркетинговый год откорректирован к мартовскому докладу по трем позициям. В частности, до 40 млн тонн пшеницы вырос прогноз общего внутреннего потребления, в марте оценка по этому показателю составляла 39,50 млн тонн. На 0,50 млн тонн сокращена оценка объема пшеничного российского экспорта. В мартовском докладе МСХ США оценивало экспортный потенциал России в 34 млн тонн пшеницы. Апрельская оценка составила 33,50 млн тонн на экспорт пшеницы.

Итоговые российские запасы пшеницы к концу маркетингового года в марте аналитиками МСХ США оценивались в 7,4 млн тонн. Апрельская оценка поэтому показателю увеличена на 1 млн тонн до 8,4 млн тонн пшеницы.

Аналитики считают, что на экспортный объем поставок из России повлияет введение квот на вывоз.

С учетом текущих темпов экспорта установленная до конца 2019/20 МГ квота отгрузок российского зерна может быть исчерпана уже в середине мая. Об этом 17 апреля заявила журналистам замминистра сельского хозяйства РФ Оксана Лут. При этом она уточнила, что на текущую дату остаток указанной квоты составлял чуть более 4,21 млн тонн.

– Учитывая, что на экспорт уходит примерно по миллиону тонн в неделю, к середине мая, а может, даже раньше, мы понимаем, что квота закончится, – сказала О. Лут.

При этом замминистра напомнила, что установленная квота в объеме 7 млн тонн не распространяется на поставки зерна в страны ЕАЭС.

– Ожидаем, что они доберут необходимый объем, – отметила Лут.

Также она добавила, что Минсельхоз России в настоящее время сохраняет прогноз экспорта российского зерна по итогам 2019/20 МГ на уровне 45 млн тонн, из которых 36 млн тонн составит пшеница.

Оценка баланса пшеницы на текущий маркетинговый год в Казахстане аналитиками американского Минсельхоза сохранена на уровне мартовского доклада. Так, начальные запасы пшеницы 2019-2020 МГ составляли по оценке специалистов 1,68 млн тонн.

Объем казахстанского производства пшеницы планируется в 11,45 млн тонн за сезон. Объем пшеничного импорта по оценке аналитиков может составить 0,35 млн тонн.

Внутреннее потребление фуражной пшеницы оценено в 1,60 млн тонн, а общее внутреннее потребление может составить 6,40 млн тонн пшеницы.

Потенциал Казахстана по поставкам пшеницы на мировой рынок в текущем сезоне оценен в 6 млн тонн.

К концу маркетингового года (2019-2020) запасы пшеницы в Казахстане, по оценке аналитиков, могут составить 1,09 млн тонн.

13 апреля правительство России начало продавать пшеницу из интервенционного фонда. За неделю продано 485 тонн зерновых, включая 480 тонн пшеницы. Ранее Минсельхоз заявил, что планирует продать 1,5 млн тонн из 1,8 млн зерновых, находящихся в фонде. По большей части это продовольственная пшеница.

Курс рубля в целом стабилен. В пятницу рынок закрылся на уровне 74 руб/$. Это на 9% ниже мартовского максимума.

Минсельхоз России сохраняет прогноз экспорта в текущем сельхозгоду на уровне 45 млн т, включая 36 млн т пшеницы, несмотря на введение квоты. Российский зерновой союз (РЗС) оценивает экспорт зерна в этом сезоне в 41-42 млн т, из них 32-33 млн тонн пшеницы.

– Свою роль тут играет не только квота, но и рынок. Экспортный потенциал у нас 47-48 млн т, но вывоз будет меньше, – считает вице-президент РЗС Александр Корбут.

По оценке Института конъюнктуры аграрного рынка (ИКАР), объем вывоза зерна в этом сезоне составит 43 млн т, из них пшеницы – 34,5 млн т. По прогнозу «Рус-агротранса», в этом сезоне Россия экспортирует 43,8 млн т зерна и зернобобовых, из них 35,4 млн т пшеницы.

– Может быть в целом по зерну будет и больше за счет ЕАЭС, так как это только прогнозы, – добавляет руководитель аналитического центра «Русагротранса» Игорь Павенский.

Аналитический центр «СовЭкон» прогнозирует экспорт зерна в этом сезоне на уровне 42,8 млн т, включая 33,3 млн т пшеницы.

По данным мониторинга Минсельхоза России, с 1 июля 2019 года по 9 апреля 2020 года Россия экспортировала 34,5 млн т зерна. В том числе экспорт пшеницы за этот период составил 28,6 млн т, ячменя – 3,1 млн т, кукурузы – 2,6 млн т. Эти данные не учитывают показатели торговли со странами ЕАЭС в феврале и марте. В прошлом сезоне Россия экспортировала 44,4 млн т зерна, в том числе 35,2 млн т пшеницы.

По данным Минсельхоза России, на 13:00 часов 20 апреля, к вывозу было задекларировано почти 3 млн т зерна внутри квоты. Если к середине мая на вывоз будет оформлен весь объем квоты в 7 млн т, это не значит, что экспорт на этом закончится. Отгрузки, в таком случае, будут вестись до 20-25 мая, считает Павенский.

– С точки зрения здравого смысла, экспортные операции готовятся и проводятся в течение двух месяцев. Соответственно, сейчас вывезти можно только сформированные ресурсы, на что есть контракты, - говорит Корбут.

Из-за вероятности исчерпания квоты в мае несколько крупных экспортеров зерна могут в ближайшее время остановить работу до конца сезона, отмечают в обзоре «СовЭкона». Его директор Андрей Сизов отмечает, что обычно деловая активность на рынке замедляется в июне – за месяц до начала нового сезона.

– Возможно, некоторые компании решили выйти на каникулы пораньше, – говорит Сизов (цитата по «Коммерсанту»).

Гендиректор ИКАР Дмитрий Рылько подтверждает, что многие экспортеры уходят с рынка и минимизируют объемы свежей заготовки, пишет издание.

Снижение объемов экспорта к концу сезона – традиционное явление, но в прошлом году ключевые отгрузки зерна закончились в марте, а сейчас вывоз активно продолжается до сих пор: только в апреле поставки достигнут 4,2 млн т, в мае – около 2,8 млн т, прокомментировал ситуацию Павенский.

– В зависимости от сезона, раньше или позже, к маю или апрелю темпы снижаются. Это всегда происходит, – добавляет он. – Текущая картина гораздо лучше, чем в любом другом сезоне, за исключением 2017/18-го, когда был рекордный урожай, продолжает он. – Нынешний весенний экспорт можно назвать вторым по объему после 2017/18 года.

В прошлом сезоне в апреле-июне было вывезено 4,76 млн т, в этом можно ждать экспорта на уровне 7 млн т, и это без учета стран ЕАЭС.

– А спрос со стороны Казахстана, Киргизии, Узбекистана, растет. Они в квоту не входят, и вывоз туда будет продолжаться до июня, а также в Белоруссию и Армению, – говорит Павенский. Сейчас тонна пшеницы нового урожая стоит $201-202.

– Цены нового сезона будут зависеть от погодных условий, – говорит Павенский. – На юге России, например, проходят дожди, что может улучшить ситуацию с запасами влаги. На Украине и ряде стран Восточной Европы есть проблемы с влагообеспеченностью. В странах ЕС состояние посевов хуже, чем в прошлом году из-за переувлажнения. Во Франции состояние посевов хуже, чем в прошлом году, когда было переувлажнение, а в настоящее время по причине недостатка осадков, – знает он.

Что касается ситуации на зерновых рынках России и Казахстана, сравнивая закупочные цены на пшеницу на 10 апреля текущего года, в северных областях Казахстана со стоимостью пшеницы, например, в пределах Алтайского края РФ, можно прийти к следующему соотношению.

Стоимость пшеницы 3-го класса на базисе ЕХW на севере Казахстана по данным биржи ЕТС составила на 10 апреля 81 517 тенге/тонна. В рублях РФ по курсу 5.84 цена составила 13 598 руб./тонна.

Теперь сравним с ценами Алтайского края на аналогичный товар. Пшеница 3-го класса на 10 апреля закупалась по средней цене 13 306 рублей за тонну. Пшеница с клейковиной выше 29% стоила 13 334 рублей за тонну. С клейковиной 27-28% – 13 334 рублей за тонну, аналогично и с клейковиной 25-26%. Пшеница с клейковиной 23-24% стоила 10 апреля 13 222 рубля за тонну.

Алтайская пшеница 4-го класса в среднем на закупе стоила 12 563 рубля за тонну. 4-ый класс пшеницы с клейковиной 20-22% оценивался в 12 375 рублей за тонну. Пшеница 4-го класса с клейковиной в 18-19% закупалась по цене 12 000 рублей за тонну. Как видим, цены вполне сопоставимы.

Следовательно, Казахстан будет продолжать закрывать свои потребности в более дешевой пшенице за счет импорта зерна из прилежащих приграничных федеральных округов России, ввозя пшеницу для нужд мукомольного производства.

Однако эти объемы импорта не превысят, по нашей оценке, прогнозов МСХ США, то есть не более 0,35 млн тонн. Примечательно, что в марте текущего года аналитики Международного совета по зерну считали, что Казахстану потребуется импортировать в 2019-2020 маркетинговом году до 1 млн тонн пшеницы. В 2018-2019 маркетинговом году этот показатель был у МСЗ на уровне 0,1 млн тонн. Прогноз аналитиков Международного совета по зерну на 2020-2021 маркетинговый год по этой же позиции вновь в марте возвратился к значению в 0,1 млн тонн.

Текст:Андрей ТРУХИН, эксперт агрорынка

Газета «АгроЖизнь» №4 (107), апрель 2020

.gif)

Нет комментариев. Ваш будет первым!