Эксперты Международного Совета по зерну 26 июля текущего года опубликовали очередной отчет о состоянии и перспективах зернового рынка. Особенностью текущего сезона стало повсеместное сокращение объема производства пшеницы, что повлечет за собой корректировку баланса, снижение объема предложения на рынке. Как следствие, потребность, а значит, и цены на пшеницу в перспективе будут активно расти как на мировом рынке в целом, так и в России, в частности.

По мнению английских аналитиков существенное уменьшение оценок по пшенице и ячменю в ЕС и СНГ является основной причиной межмесячного снижения прогноза мирового производства всех видов зерна (пшеница и кормовое зерно) в 2018/19 году на 18 млн. тонн до трехлетнего минимума в 2059 млн.тонн.

Помимо этого, сообщения о неутешительных результатах проходящей уборочной указывают на вероятность дальнейшего сокращения показателей производства в будущих обзорах рынка зерновых.

Хотя прогноз спроса на все виды зерна с прошлого месяца снижен на 3 млн. тонн (главным образом, за счет кормового использования пшеницы), ожидаемое в настоящее время межгодовое сокращение глобальных переходящих запасов составляет 69 млн. тонн, тогда как в прошлом месяце оно оценивалось в 54 млн. тонн. Это приведет к падению уровня резервов до самой низкой отметки с 2014/15 года.

Прогноз торговли с прошлого месяца повышен на 1 млн. тонн, так как увеличение показателя по импорту кукурузы (в том числе, по ЕС и Китаю) лишь частично компенсируется сокращением по сорго (Китай) и пшенице.

Неблагоприятная погода для урожаев в ключевых регионах-производителях, как ожидается, ограничит уровень глобального производства зерна в 2018/19 году на самой низкой отметке за три года.

С учетом снижения предложения и устойчивого роста потребления, прогнозируется дальнейшее сокращение запасов, которые упадут до самого низкого уровня за четыре сезона.

Неблагоприятная погода для урожаев 2018/19 года в ряде ключевых регионов-производителей, как ожидается, приведет к межгодовому спаду мирового производства всех видов зерна (пшеница и кормовое зерно) на 2% до трехлетнего минимума в 2059 млн. тонн. Особенно резко сократится урожай пшеницы (-37 млн. тонн с прошлого года), однако прогнозируется также снижение по ячменю, овсу и ржи. Ожидаемый прирост по кукурузе (+8 млн. тонн) во многом зависит от восстановления производства в Южной Америке, где до начала посевной 2018/19 года все еще остается несколько месяцев.

Вследствие роста показателей продовольственного (главным образом, пшеницы) и промышленного использования (главным образом, кукурузы) глобальное потребление зерна должно возрасти приблизительно на 1% до нового рекорда в 2128 млн. тонн.

На фоне сокращения совокупного предложения (-2% с предыдущего года) второй год подряд прогнозируется снижение запасов, которые должны упасть до 532 млн.тонн, при этом, темпы их падения ускорятся до 69 млн.тонн (18 млн. тонн в предыдущем году), учитывая спад на 46 млн. тонн по кукурузе и на 18 млн. тонн по пшенице. Снижены прогнозы запасов зерна как в основных экспортерах (-42 млн. тонн), так и в Китае (-20 млн. тонн ).

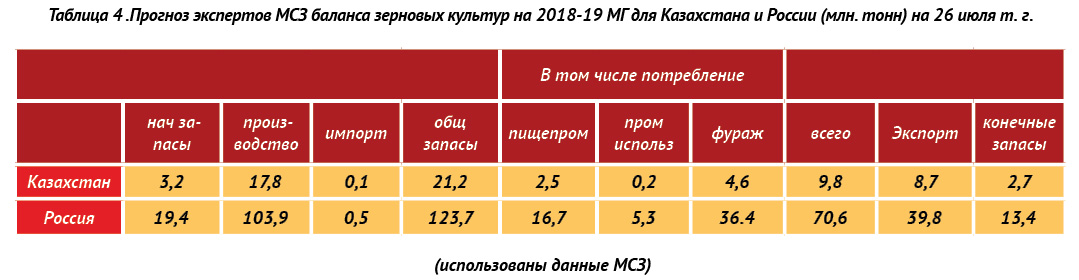

Прогнозы Международного Совета по зерну на текущий маркетинговый год по балансу зерновых культур в Казахстане были пересмотрены по нескольким позициям. Так, на 0,1 млн тонн до 3,2 млн тонн понижен прогноз начальных запасов зерна. Прогнозы объема зернового экспорта, напротив, увеличены на 0,3 млн.тонн до 8,7 млн тонн. Запасы зерна на конец маркетингового прогнозируются на 0,2 млн тонн меньше – 2,7 млн тонн.

Предварительные оценки на 2018-19 маркетинговый год в отношении баланса российских зерновых также так же подверглись корректировке.

Прогноз объема производства зерна сокращен на 8 млн тонн, до 103,9 млн тонн. На 0,9 млн тонн до 36,4 млн тонн сокращен прогноз использования зернового фуража. Снижен на 5 млн тонн до 39,8 млн тонн прогноз объема экспорта российского зерна .

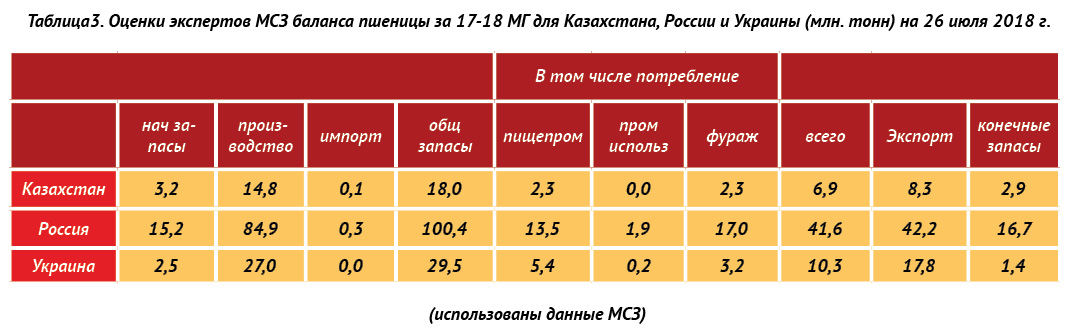

Прогнозы МСЗ по балансу пшеницы в Казахстане на текущий маркетинговый год также были изменены. Так, объем экспорта казахстанской пшеницы в 2017-18 МГ предполагается на 0,3 млн тонн больше – 7,8 млн тонн. Прогноз запасов пшеницы на конец маркетингового года снижен на 0,1 млн тонн до 2,4 млн тонн.

Прогноз по балансу пшеницы в России также откорректирован по нескольким позициям. На 0,2 млн тонн до 16,7 млн тонн увеличен прогноз объема начальных запасов пшеницы на старте маркетингового года. На 4,9 млн. тонн до 66 млн тонн со снижением пересмотрен прогноз производства российской пшеницы. На 0,4 млн тонн до 30,3 млн тонн пшеницы сокращен прогноз экспортного потенциала России. Объем запасов пшеницы на конец сезона прогнозируется на 1,4 мн тонн меньше, т.е. 11,4 млн тонн.

Средние экспортные цены на российскую пшеницу 12,5% на прошлой неделе выросли на $15 до $231,5/т (FOB, глубоководные порты), следует из мониторинга. Это максимальная цена с конца 2014 года. Ячмень подорожал на $10,5 до $225,5/т, показав самую высокую цену в этом году.

Мировой рынок активно растет, подогреваемый снижением прогнозов сбора зерновых в ЕС из-за засухи на севере и в центре Европы.

Первого августа немецкая ассоциация с/х производителей Deutscher Raiffeisenverband опубликовала прогноз сбора пшеницы в 18,0 млн. т. (-6,1 млн. т гкг). Средняя урожайность пшеницы – 6 т/га (-22 %).

Второго августа аналитики французской Agritel понизили прогноз сбора пшеницы в ЕС со 139,6 млн. т. до 136,6 млн. т (-15 млн.т к 2017 г.). Это самый низкий показатель за пять лет.

Дополнительную нервозность привносят спекуляции на теме запрета экспорта из стран Черноморского региона. Второго августа появилось сообщение о запрете экспорта пшеницы из Украины. Впрочем, долговременного эффекта на цены слухи не оказали. Позже информация о запрете экспорта были опровергнута.

Египетская государственная компания (GASC) провела тендер и закупила на торгах второго августа 240 тыс. т. пшеницы, в том числе 180 тыс. т. из России по 235,50-238,25 /т (FOB) и 60 тыс. т. из Румынии по $238,22/т с поставкой в сентябре.

Средние цены на российском рынке продолжают укрепляться.

По данным «СовЭкон», на прошлой неделе на европейской части России цены на пшеницу 3 кл выросли на 375 руб. до 9675 руб./т. на 4 кл – на 300 руб до 9500 руб/т (средние цены EXW). Пшеница 5 кл подорожала на 250 руб до 8325 руб/т, ячмень – на 150 руб до 8475 руб/т.

Экспортные цены на российскую пшеницу за последние четыре недели выросли на $34/т. Этот рост пока не отражен полностью в ценах внутреннего рынка, которые в ближайшее время, вероятно, продолжат активно расти.

Андрей ТРУХИН, эксперт агрорынка

Журнал «Нивы России» №7 (162), август 2018

.gif)

Нет комментариев. Ваш будет первым!