В ориентированных на экспорт зерна регионах России продолжился умеренный рост его стоимости. Так, пшеница 4-го класса в центре страны к 7 сентября за неделю выросла в цене на 0,50%, а на юге поднялась на 0,60%. В Поволжье на 2,94% вырос спрос на фуражный ячмень. На Урале на 2.97% увеличился спрос на пшеницу 3-го класса. Вместе с тем, к 7 сентября средняя экспортная цена российской пшеницы 4-го класса с протеином 12,5% снизилась в Новороссийске на 0,45% за неделю, что весьма умеренно.

Оценивая потенциал России на текущий маркетинговый год, аналитики Международного совета по зерну дали позитивный прогноз баланса зерновых, и в частности, пшеницы.

Прогноз мирового производства всех видов зерна (пшеница и кормовое зерно) в 2018/19 году увеличен с прошлого месяца на 4 млн. тонн до 2063 млн. тонн. Из-за неблагоприятной погоды вновь сокращены оценки урожая по ЕС (-9 млн. тонн с прошлого месяца) и Австралии (-3 млн. тонн), однако, это более, чем компенсируется повышением по другим странам, в том числе, по США (+12 млн. тонн), Украине (+2 млн. тонн) и Аргентине (+2 млн. тонн).

Оценка потребления зерна с прошлого месяца немного увеличена, главным образом, в связи с ростом кормового использования, при этом повышение по кукурузе более чем компенсирует сокращение по пшенице и ячменю.

С учетом более высокой оценки мировых запасов на начало года прогноз переходящих резервов в конце 2018/19 года увеличен на 6 млн. тонн до 538 млн. тонн, что все еще представляет собой существенное межгодовое сокращение на 66 млн. тонн.

Так как ожидаемое снижение отгрузок пшеницы компенсируется повышением продаж кукурузы и ячменя, прогноз общего объема торговли не изменился и сохраняется на максимальном уровне за всю историю в 370 млн. тонн.

Мировое производство всех видов зерна (пшеница и кормовое зерно) в 2018/19 году, как ожидается, второй год подряд продемонстрирует снижение, упав до 2063 млн. тонн (-1% с прошлого года). В связи со спадом урожаев в Европе и СНГ, глобальное производство пшеницы должно сократиться (-42 млн.тонн) впервые за шесть лет, тогда как урожай ячменя может стать самым низким с 2012/13 года. После прошлогоднего спада ожидается восстановление урожая кукурузы, хотя этот прогноз исходит преимущественно из потенциального улучшения ситуации в Южной Америке, где сев урожаев 2018/19 года только начинается.

Прогнозируемый межгодовой прирост потребления зерна – на 22 млн. тонн, учитывающий рост продовольственного, кормового и промышленного использования, влечет за собой увеличение общемирового показателя до исторического максимума в 2129 млн. тонн.

В связи с нехваткой предложения должно сократиться использование пшеницы (-1 млн. тонн) и ячменя (-4 млн. тонн), что, вероятно, приведет к частичному переключению спроса на кукурузу (+28 млн. тонн), особенно в секторе животноводства. Рекордные объемы использования на фоне сокращения предложения обусловят снижение запасов зерна второй год подряд, при этом, темпы сокращения ускорятся до 66 млн. тонн с 15 млн. тонн в предыдущем сезоне.

Резервы основных экспортеров могут упасть на 40 млн. тонн до пятилетнего минимума в 134 млн. тонн, тогда как в Китае ожидается спад на 20 млн. тонн. Прогнозируемый новый пиковый уровень торговли в 370 млн. тонн учитывает рекордные отгрузки кукурузы и ячменя, однако, при этом сокращение продаж пшеницы и сорго.

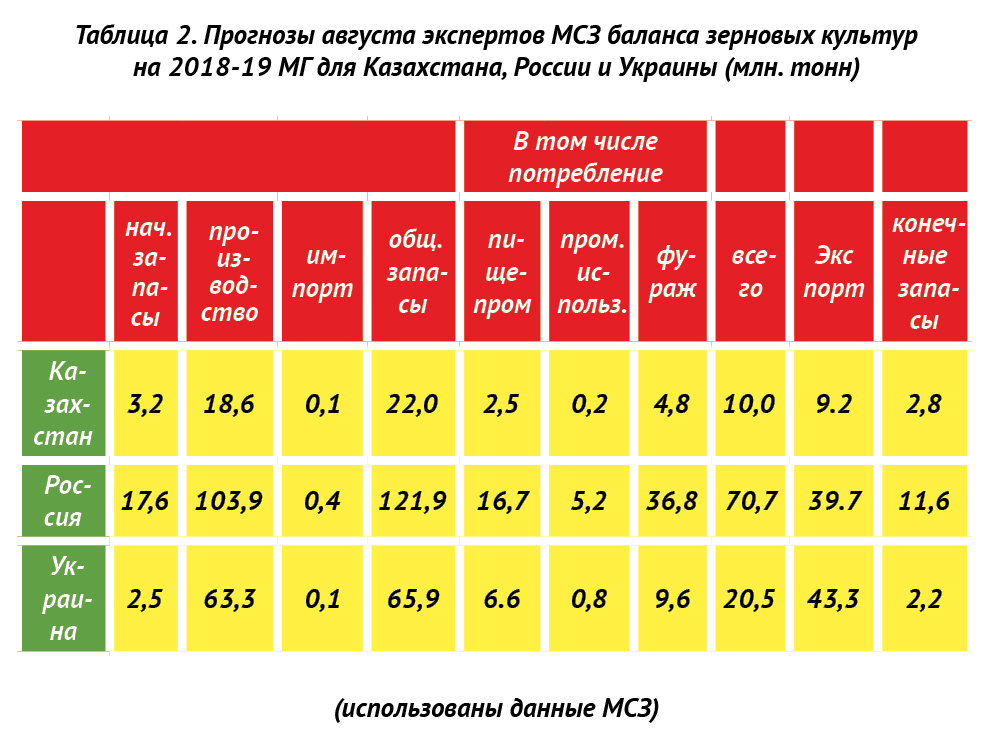

Прогнозы Международного Совета по зерну на текущий маркетинговый год по балансу зерновых культур в Казахстане были пересмотрены по нескольким позициям. Так, на 1,2 млн тонн до 18,6 млн тонн повышен прогноз производства зерна. Прогнозы объема зернового экспорта напротив увеличены на 0,5 млн. тонн до 9,2 млн тонн. На 0,2 млн тонн до 4,8 млн тонн повышен прогноз использования зерна на фураж.

Предварительные оценки на 2018-19 маркетинговый год в отношении баланса российских зерновых также так же подверглись корректировке.

Прогноз объема производства зерна сохранен на отметке 103,9 млн тонн. На 0,4 млн тонн до 36,8 млн тонн увеличен прогноз использования зерна на фураж. Снижен на 0,1 млн тонн до 39,7 млн тонн прогноз объема экспорта российского зерна. Сокращен прогноз российского импорта зерна с 0,5 до 0,4 млн тонн.

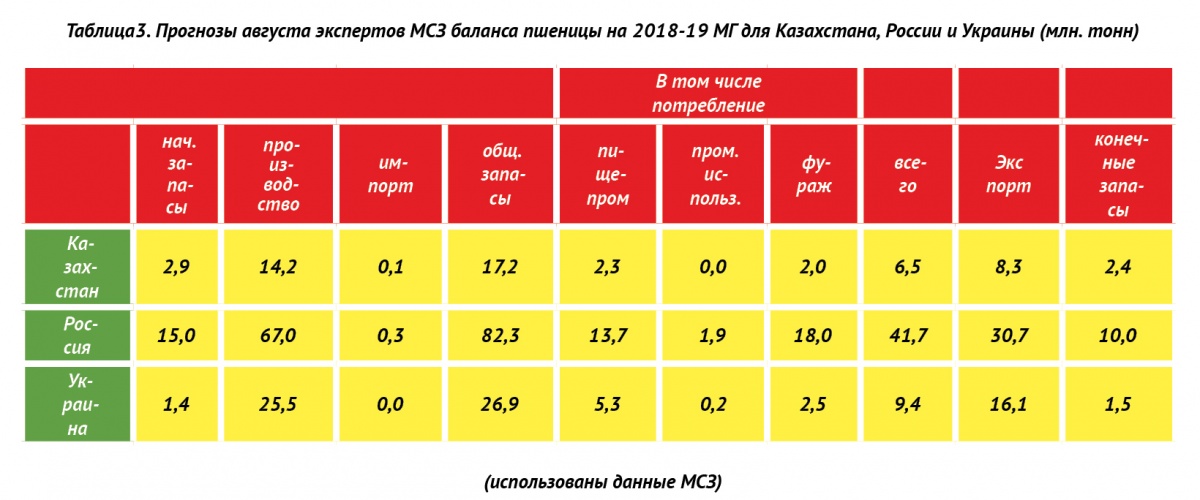

Прогнозы МСЗ по балансу пшеницы в Казахстане на текущий маркетинговый год также были изменены. Так, объем экспорта казахстанской пшеницы в 2018-19 МГ предполагается на 0,5 млн тонн больше – 8,3 млн тонн. Прогноз производства пшеницы повышен на 0,5 млн тонн до 14,2 млн тонн.

Прогноз по балансу пшеницы в России также откорректирован по нескольким позициям. На 1,7 млн тонн до 15,0 млн тонн уменьшен прогноз объема начальных запасов пшеницы на старте маркетингового года. На 1,0 млн. тонн до 67 млн тонн с ростом пересмотрен прогноз производства российской пшеницы. На 0,4 млн тонн до 30,7 млн тонн пшеницы увеличен прогноз экспортного потенциала России. Объем запасов пшеницы на конец сезона прогнозируется на 1,4 млн тонн меньше, т.е. 10,0 млн тонн.

Примечательно, что существует и более высокая оценка российского зернового потенциала. Для сравнения – оценки российского урожая американскими аналитиками от 10 августа: пшеница 68,0 млн тонн, ячмень 17,0 млн тонн, кукуруза 12 млн тонн. Прогноз дается без учета Крыма, собравшего в 2018 г. 0,5 млн тонн пшеницы и 0,3 млн тонн ячменя.

Андрей ТРУХИН, эксперт агрорынка

Журнал «Нивы России» №8 (163), сентябрь 2018

.gif)

.gif)

Нет комментариев. Ваш будет первым!