По данным территориальных управлений Россельхознадзора, с территории России в 2018-2019 маркетинговом году на 30 октября 2018 года с учетом перемещений на территорию стран Таможенного союза экспортировано 22,8 млн тонн зерна и продуктов его переработки, на 19% больше объемов на аналогичную дату 2017-2018 маркетингового года – 19,1 млн тонн.

Наибольшим спросом пользовалась пшеница, составлявшая 79% от общего экспорта десяти крупнейшим импортерам. Объем экспорта пшеницы составил 17,95 млн тонн, рост в сравнении с 2017-18 гг составил 33%.

На 6 ноября текущего года закупочная цена пшеницы 4-го класса с содержанием протеина в 12,5% составила на базисе СРТ Новороссийск 13100 рублей за тонну без НДС. Ранее, на 26 октября средние экспортные цены на российскую пшеницу снизились с $230/т до $229/т, следует из информации аналитиков агентства «СовЭкон».

Оценка мирового производства всех видов зерна (пшеница и кормовое зерно) в 2018/19 году повышена с прошлого месяца на 9 млн. тонн, главным образом, за счет данных по пшенице в Китае. Также несколько выше, чем прежде, оценивается производство пшеницы в ЕС, России и Алжире, однако снижены оценки по Аргентине и Австралии.

Повышение прогноза предложения в этом месяце лишь частично покрывается ростом показателя потребления, и перспективная оценка мировых запасов зерна в конце 2018/19 года с прошлого месяца увеличена (главным образом, по Китаю).

Глобальные резервы все же должны сократиться второй год подряд (-57 млн. тонн), в первую очередь, за счет спада в основных экспортерах (-37 млн.тонн). Показатель торговли зерном с прошлого месяца не изменился, поскольку сокращения по пшенице, ячменю и сорго компенсируются повышением по кукурузе.

Международный совет по зерну прогнозирует расширение мировой площади под пшеницей урожая 2019/20 года, что является первым приростом за четыре года, однако для сева и укоренения растений в ряде основных регионов-производителей необходимо больше дождей – особенно в некоторых областях ЕС, России и Украины. С учетом текущей ситуации в ЕС вероятны существенные сокращения площадей под рапсом.

Мировое производство всех видов зерна (пшеница и кормовое зерно) в 2018/19 году, как ожидает-ся, снизится на 1% до трехлетнего минимума в 2018 млн. тонн. Более высокий урожай кукурузы (+26 млн. тонн с прошлого года) должен компенсироваться спадом по другим культурам, особенно пшенице (-38 млн. тонн) и ячменю (-6 млн. тонн).

Несмотря на довольно существенные корректировки в этом месяце, которые связаны с динамикой в Китае, прогноз мирового спроса и предложения зерновых в 2018/19 году аналогичен прошлому обзору мирового рынка зерна.

Ожидается, что совокупный объем предложения снизится с прошлого года приблизительно на 1%, тогда как спрос, вероятно, продолжит устойчивый рост, в том числе в секторах продовольственного, кормового и промышленного использования.

Мировые переходящие запасы должны сократиться до четырехлетнего минимума, при этом соотношение запасов и использования будет самым низким с 2013/14 года. Наиболее существенный спад резервов ожидается по кукурузе (-38 млн. тонн) и включает сокращения как по основным экспортерам (-9 млн. тонн), так и по Китаю (-24 млн. тонн). Снижение по пшенице (-11 млн. тонн), напротив, сосредоточено в основных экспортерах, тогда как по Китаю прогнозируется дальнейшее накопление.

Мировая торговля, согласно прогнозу, расширится шестой сезон подряд, достигнув рекордной отметки, что связано с ростом продаж кукурузы, который происходит десятый год подряд. Отгрузки пшеницы, как ожидается, сохранятся на высоком уровне (хотя он будет несколько ниже, чем в прошлом году), тогда как продажи ячменя могут достичь нового пика. Учитывая, что закупки Китая потенциально сократятся вдвое с прошлого года, объем торговли сорго может стать самым низким за семь лет.

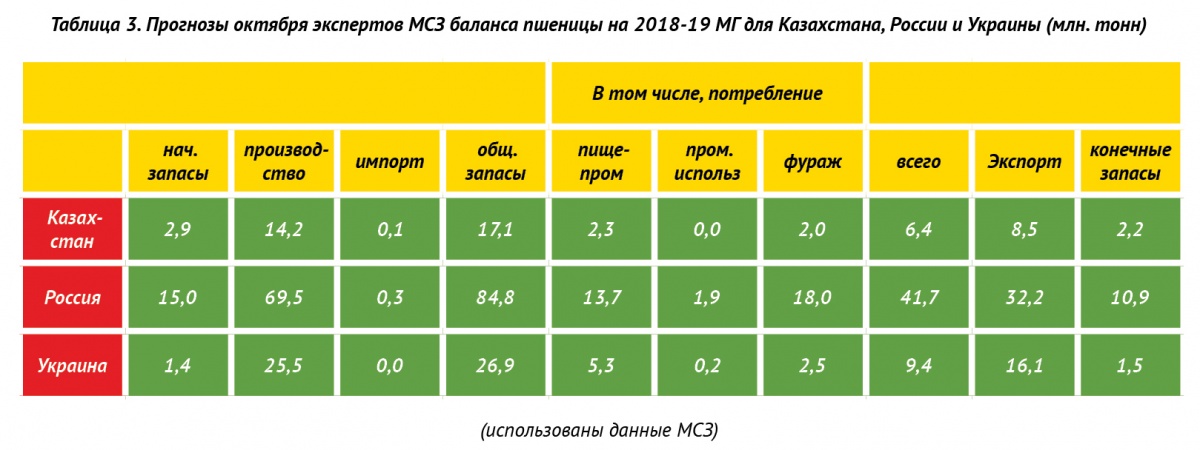

Оценивая зерновой баланс на текущий маркетинговый год Казахстана, России и Украины аналитики Международного совета по зерну позитивно прогнозируют ряд показателей.

Так, для Казахстана на 0,2 млн. тонн до 9,6 млн. тонн увеличен в сравнении с предыдущей оценкой прогноз экспорта зерна. На 0,1 млн. тонн до 2,7 млн. тонн снизился прогноз объема запасов зерна на конец маркетингового года.

На 0,3 млн. тонн до 105,1 млн. тонн увеличен прогноз производства объема российского зерна. На 0,2 млн. тонн до 40,4 млн. тонн увеличен прогноз российского зернового экспортного потенциала. Увеличены оценки и по другим показателям. Так на 0,3 млн. тонн до 12,3 млн. тонн увеличен прогноз зерновых запасов на конец маркетингового года.

Прогноз производства и экспорта зерновых в Украине, сохранен на уровне оценки сентябрьского отчета Международного совета по зерну.

Оценка баланса пшеницы для Казахстана аналитиками МСЗ несколько изменилась в сравнении с предыдущим отчетом. На 0,2 млн. тонн до 8,5 млн. тонн выросла оценка экспортного потенциала казахстанской пшеницы.

Прогноз баланса российской пшеницы также пересмотрен в сторону увеличения. Так, на 1,0 млн. тонн до 69,5 млн. тонн изменен прогноз производства пшеницы. На 0,5 млн. тонн до 32,2 тонн увеличен прогноз экспортных поставок российской пшеницы. До 10,9 млн. тонн на 0,4 млн. тонн увеличен прогноз объема конечных запасов пшеницы к завершению маркетингового года.

Прогноз баланса пшеницы для Украины сохранен без каких либо изменений на уровне предыдущего отчета Международного совета по зерну.

По итогам сезона – 2018/19 экспорт зерновых агрокультур может составить 38-39 млн т, из них пшеницы – 33-34 млн. тонн. Об этом заявил глава Минсельхоза России Дмитрий Патрушев на совещании с представителями крупнейших компаний-экспортеров зерна. Предыдущий прогноз аграрного ведомства был на уровне 35-37 млн. тонн, в том числе 30 млн. тонн пшеницы.

К 22 октября без учета торговли со странами Евразийского экономического союза вывезено более 18 млн. тонн зерна – на 17% больше, чем за аналогичный период прошлого сезона. В том числе поставки за рубеж пшеницы составили 15,5 млн. тонн, на треть опередив прошлогодние показатели.

В этом сельхозгоду Минсельхоз России прогнозирует валовой сбор зерновых в объеме 109 млн, из которого почти две трети приходится на пшеницу. В середине октября на уровне 109 млн т оценивал нынешний урожай зерновых и аналитический центр «СовЭкон», в том числе 69,8 млн т пшеницы.

Институт конъюнктуры аграрного рынка (ИКАР) ожидает сбор в 110,6 млн т (70,6 млн т пшеницы), аналитический центр «Русагротранса» – в 109,7 млн. тонн (70,1 млн т пшеницы).

Таким образом, оценка Минсельхоза России, приблизившись к прогнозам экспертов, стала более оптимистичной, отметил гендиректор ИКАР Дмитрий Рылько. «Соответственно, экспортные возможности также повышаются», – сказал он. Рылько заметил, что текущий прогноз ИКАР по экспорту пшеницы в этом сезоне – 33 млн т, то есть примерно на уровне ожиданий аграрного ведомства. «При этом экспортные цены сейчас не растут, а напротив снижаются. Поэтому с точки зрения внутреннего рынка ситуация постепенно нормализуется», – добавил гендиректор ИКАР.

Согласно данным МСХ РФ, на 26 октября зерновые и зернобобовые агрокультуры убраны с 97% площадей, намолочено 113,1 млн. тонн в бункерном весе. В том числе, пшеница обмолочена с 99% к уборочной площади, получено 73,2 млн. тонн. В прошлом году урожай пшеницы составил 85,9 млн. тонн в чистом весе.

Андрей ТРУХИН, эксперт агрорынка,

специально для журнала «Нивы России»

Журнал «Нивы России» №10 (165), ноябрь 2018

Нет комментариев. Ваш будет первым!