Международные сельскохозяйственные рынки последние несколько лет переживают период высокой турбулентности. Он пришел на смену эпохи так называемой «великой биоэтаноловой авантюры», когда в пору высоких цен на нефть биотопливо претендовало на роль заменителя углеводородов. Однако в силу многих причин этого не случилось. В результате стагнация отрасли привела к тому, что цены на основные товары растениеводства с 2011 по 2015 годы снизились в среднем на 33-35%. О том, что происходит в этой сфере сегодня и как основные мировые тенденции влияют на казахстанский аграрный сектор – в нашем расширенном обзоре.

Окончание. Начало в №10 (89)

Значение субсидий

В 2009 году общая площадь выросла еще на порядок, а в 2010 введены погектарные субсидии. Наш вывод по этому вопросу такой: сам факт выдачи субсидий на масличные и другие приоритетные культуры явился мощным дополнительным стимулом, чтобы развернуть мно-гих фермеров в сторону масличных. В то же время, ручное регулирование в свете приоритетных культур не дало максимальных результатов, хотя косвенно влияло на вторую и важную часть диверсификации – увеличение ассортимента. В большей степени на это влияли рыночные факторы. Самый убедительный пример – изменение площади льна масличного, которая за 10 лет в Казахстане выросла с 100 раз.

Как видим на рис. 1, даже субсидия на гектар рапса в размере 12 тыс. тенге (а на тот момент эта сумма – больше трети к себестоимости) не побудила фермеров увеличивать клин масличной, и наоборот, посевы льна росли, несмотря на снижение субсидии до 400 тг/га.

2017 год, отмеченный товарными субсидиями (выдаваемых за тонну продукции, сданной на МЭЗы), спровоцировал новый всплеск интереса к масличным. Но в большей мере не у фермеров, а у переработчиков, которые, собственно, и забирали эту премию, мотивируя ей при формировании закупочных цен.

Чтобы завершить тему субсидий, рассмотрим влияние товарных субсидий на рынок. Напомним, они вводились с целью нивелировать диспаритет во внутреннем потреблении растительных масел. По оценке инициаторов субсидий, более 40% растительного масла в рационе казахстанцев было импортного происхождения. Выдавая субсидии за сдаваемое на заводы сырье, инициаторы надеялись сократить импортную зависимость и снизить дисбаланс.

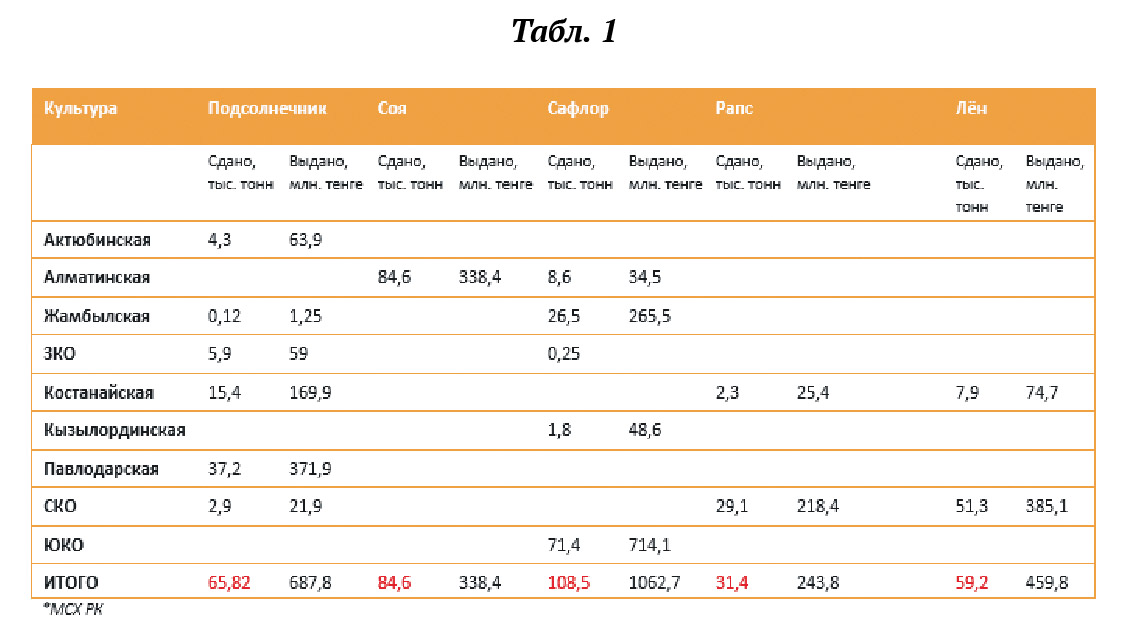

Всего в 2017 году было просубсидировано 349,6 тыс. тонн (17,3% от общего сбора) семян масличных культур, сданных на переработку, на сумму 2 794,1 млн тенге.

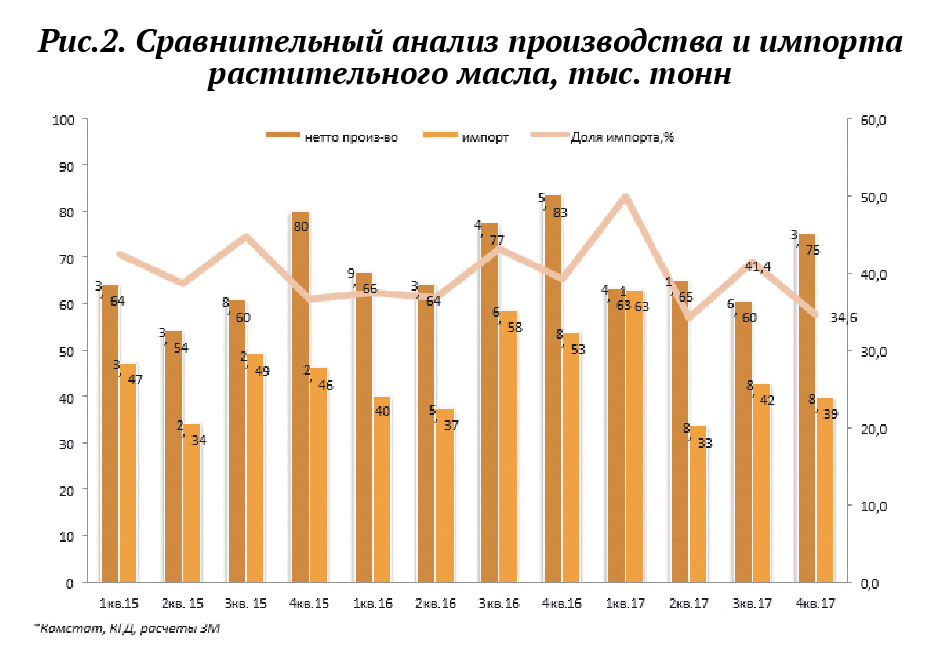

Итог этой кампании хорошо просматривается на диаграмме (рис.2):

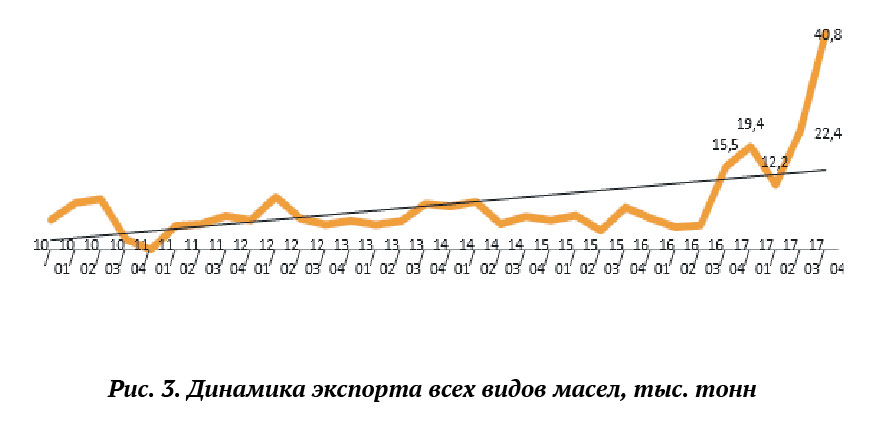

Здесь мы специально вводим термин «нетто-производство», то есть производство минус экспорт, и выходит, что без учета экспорта доля импорта масла в среднем за три года составила 37,1, а за 2017 календарный год – 40,4% (рост). Если говорить простыми словами, товарные субсидии хоть и не снизили долю импорта, но зато поддержали экспортные амбиции маслозаводов, и они смогли существенно нарастить реализацию своей продукции за рубеж, что наглядно демонстрирует диаграмма (рис. 3).

Рыночный фактор

Как в случае с предыдущим кейсом, так и во всех остальных случаях, главным мотиватором диверсификации оставался конъюнктурный аспект. Что более чем логично, и повторяет весь предыдущий опыт стран, значительно дальше Казахстана продвинувшихся в этом вопросе.

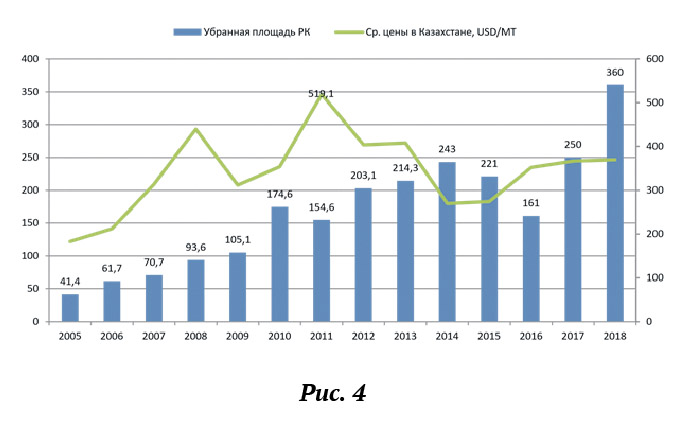

Начиная с середины 2010 года стартовало продолжительное ралли цен на нефть марки «брент», в отличие от взлета и падения 2008 года, это повышение было отмечено стойким ростом. Цены на нефть потянули цены на биотопливо, что спровоцировало резкий рост его производства. Традиционный лидер производства – ЕС – до 80% этанола вырабатывает из рапса. По цепной реакции цены на рапс/канолу взлетели на всех площадках. Они же оказали поддержку остальным масличным. Отголоском этих событий стали рекордные 500 долларов за тонну рапса в Казахстане.

А учитывая, что себестоимость возделывания того же рапса сложилась в пределах 150 USD/MT, даже при средней урожайности в 2011 году 9 ц/га, рентабельность производства одной тонны равнялась 200%. Сравнительно недалеко от этой отметки ушли и остальные масличные.

Безусловно, такие условия сформировали высокий интерес к масличным. Причем не в общем, а подтолкнули фермеров углубляться в диверсификацию, более детально изучать технологию производства разных культур.

В 2011 году доля подсолнечника в общей посевной площади масличных составляла уже 52%, а в 2012 году сократилась до 42%. Несмотря на то, что сокращение клина пшеницы проходило очень маленькими темпами, внутри масличного сектора диверсификация шла полным ходом.

Профильные регионы

Тем не менее, диверсификацию на уровне сознания можно назвать состоявшимся процессом в Казахстане. Три последних года относительно стабильных цен на масличные позволили фермерам в полной мере просчитать экономику их возделывания разобраться с сортами, химикатами. Сегодня только в регионах со слабым запасов минеральных веществ в почве не возделывают масличные. А чечевица, даже несмотря на существенное падение цен, остается в севообороте, что говорит о понимании роли бобовых в плодосмене.

Все предыдущие 15 лет можно в общем охарактеризовать годами эксперимента. В большей степени он состоялся. И в результате выявились, как мы их называем, профильные регионы для каждой культуры.

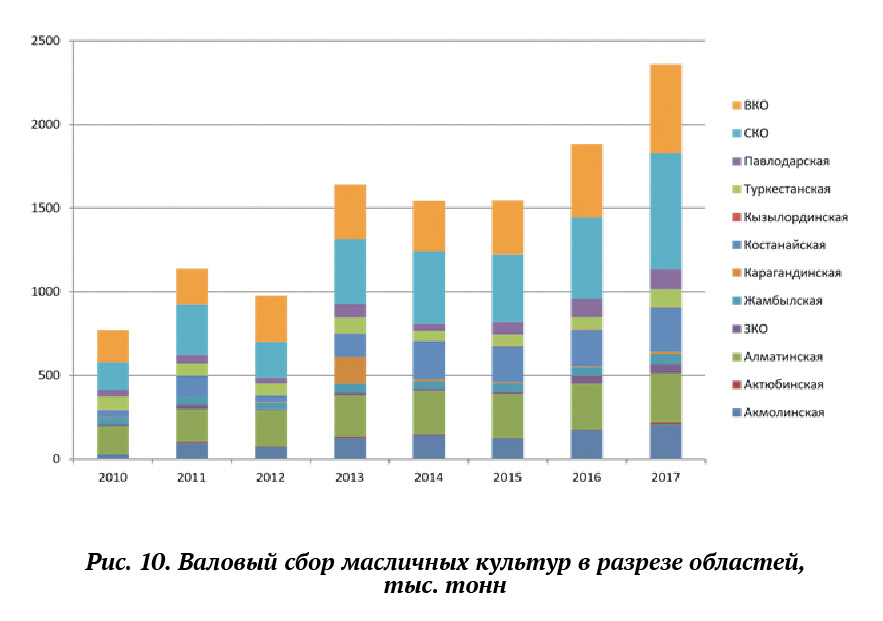

Ниже мы рассмотрим структуру производства каждой культуры именно по валовому сбору, поскольку считаем производство наиболее точным показателем.

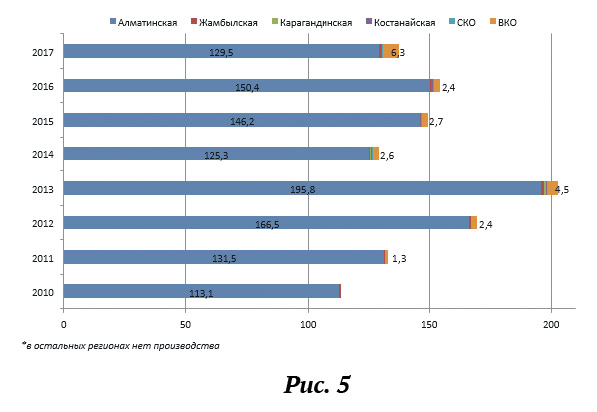

Безоговорочный лидер по производству соя-бобов – Алматинская область – 96,7% всего сбора республики.

Есть попытки выращивать сою и в зерносеющих областях, но они ограничиваются одним-двумя хозяйствами. Большего успеха, а вернее сказать, большее рвение в освоении сои проявляет ВКО.

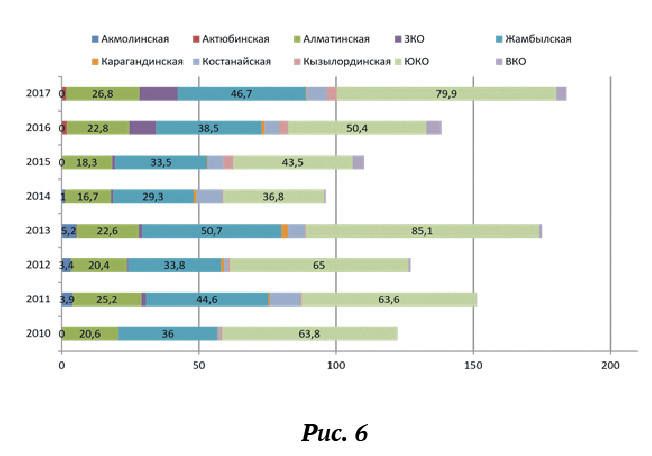

Более 80% возделываемого теплолюбивого сафлора приходится на Туркестанскую, Жамбылскую и Алматинскую области, при этом масличный лидер в абсолютном весе – СКО – отказалась от него полностью. Однако высокая востребованность сафлора на внутреннем рынке, и спрос со стороны Китая заставляет думать о том, что площади под сафлором вырастут и в других регионах.

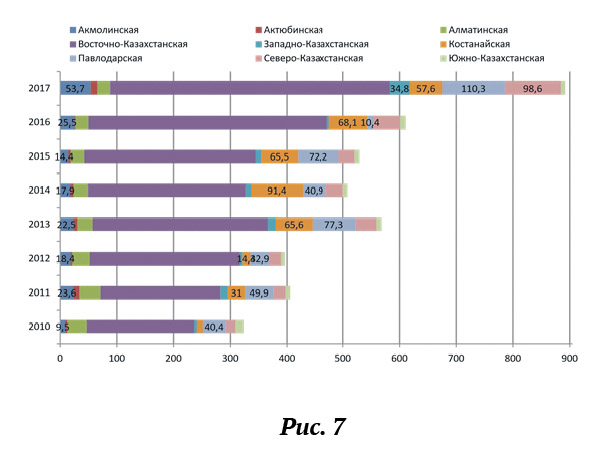

55% подсолнечника производит ВКО, до последнего времени вторым номером шли костанайцы, на их долю приходилось до 18%. Однако в 2017 их потеснили павлодарские фермеры. Несмотря на высокую зависимость от климатических факторов, павлодарцы серьезно подтянули технологии и заявляют о себе на рынке. В СКО подсолнечник эпизодически наращивают для нужд ведущего маслозавода.

В СКО выдают нагора 55,5% льна, костанайские и акмолинские фермеры не отстают.

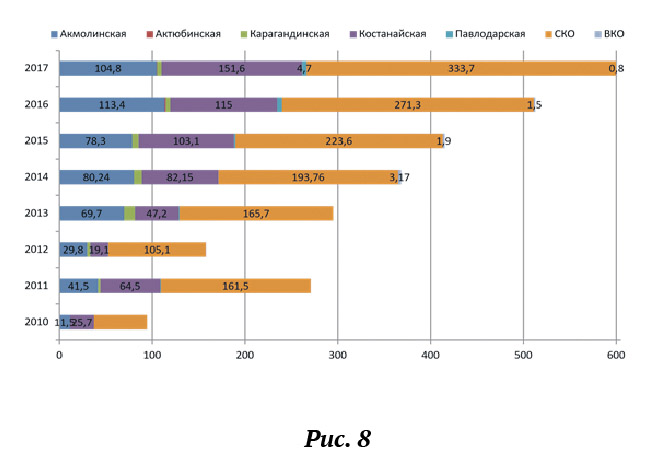

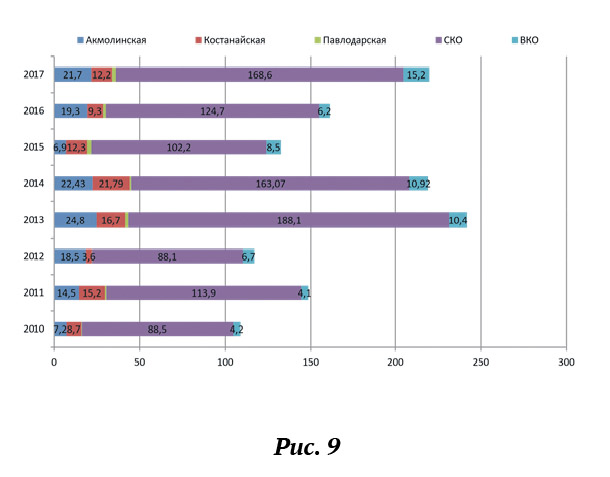

Три четверти рапса (77%) от общего объема выпускает СКО. Нет тенденции к росту в остальных областях, кроме ВКО, где занимаются собственной селекции.

Итогом данного раздела нужно сделать общий рейтинг областей по масличным. Получается, что явным лидерами будет СКО со своими черноземами, и ВКО (зачинатель всего масличного производства в Казахстане) с каштановыми почвами. Вслед за ними подтягиваются Акмолинская и Костанайская области, хотя в последние два сезона видим тенденцию к сокращению. Еще одно наблюдение – только две эти области имеют стабильную динамику наращивания площадей. В ВКО, похоже, определились с итоговым клином, видно стремление СКО увеличить площадь, но не всегда это позволяет климат. Отрицательную динамику наблюдали до недавнего времени в Павлодарской области, но результативный 2015 год приободрил фермеров.

Виктор АСЛАНОВ,

обозреватель рынка зерновых и масличных

Информационное агентство «Светич»

Газета «АгроЖизнь» №11 (90), ноябрь 2018

.gif)

Нет комментариев. Ваш будет первым!